近年、キャッシュレス決済サービスの普及に伴い、デジタル残高を現金化したいというニーズが散見されます。特に利便性の高いPayPayの残高の中でも「PayPayマネーライト」の現金化や、それを助長する「買取」サービスへの関心は高まっています。しかし、PayPayマネーライトを規約外の方法で現金化することは、大きなリスクと規約違反を伴います。PayPayマネーライトの特性、現金化が禁止される理由、そして安全な利用方法について解説します。

【最新2026年版】

ギフト券買取現金化ランキング人気おすすめ10選!

【高買取率帯を狙える人気店】

- 高水準レート設定あり

- 複数券種に対応

- 初回優遇レートあり

- オンライン簡単申込

【スピード重視型の買取サービス】

- 主要券種に対応

- Web完結型

- 初回優遇レートあり

- 分かりやすい料金

【高水準の買取率&安定運営】

- 主要ギフト券に対応

- スマホだけで申込完結

- 初回レート優遇あり

- シンプルな料金設計

【高換金率重視ユーザー向け】

- 人気券種の買取に強い

- Web完結型サービス

- 初回レート設定あり

- 初心者でも簡単申込

【人気系列の安定型買取サービス】

- 主要電子ギフト券対応

- 初回高レート利用可

- Webフォーム簡単申込

- 少額から利用可能

【手軽さ重視のオンライン買取】

- 人気電子券に対応

- スマホ完結申込

- 新規レート制度あり

- まとめ申込対応可

【対応券種数トップクラス】

- 多種類の券種に対応

- スマホ申込のみ対応

- 初回優遇制度あり

- まとめ売り対応可

PayPayマネーライト現金化業者を紹介中!(スクロールして選んでください!)

-

買取スカイハイ

詳細をコチラ初回98% / 2回目95%振込時間最短30分営業時間24H 年中無休

詳細をコチラ初回98% / 2回目95%振込時間最短30分営業時間24H 年中無休 -

買取漫才

詳細をコチラ初回91% / 2回目89%振込時間最短30分営業時間9:00~22:00

-

買取スイート

詳細をコチラ初回98% / 2回目98%振込時間最短30分営業時間9:00~19:00

-

買取カリビアン

詳細をコチラ89%振込時間45分営業時間7:00~26:00 年中無休

-

買取らぼらとり

詳細をコチラ初回96% / 2回目90%振込時間最短30分営業時間24H 年中無休

PayPayマネーライトとは:現金化に対する基本的な制限

PayPay残高はいくつかの種類に分類されており、それぞれ利用範囲や出金の可否が異なります。特に「PayPayマネーライト」は、現金化を検討する上で重要な制限が存在します。

PayPayマネーライトの定義と性質

PayPayマネーライトは、主にソフトバンク・ワイモバイルまとめて支払いや特定のキャンペーン、PayPayカードや外部クレジットカードからチャージされた残高を指します。PayPayマネーライトの特徴は、原則として銀行口座へ出金(払い出し)ができない点にあります。

出金可能な「PayPayマネー」との違い

一方、「PayPayマネー」は銀行口座やセブン銀行ATMなどから現金でチャージされた残高、または本人確認(eKYC)を完了し、ユーザー間で送金を受け取った残高です。PayPayマネーは、所定の手続きを踏むことで銀行口座への出金が可能です。検索されている「現金化」のニーズは、本来出金できないPayPayマネーライトを、非公式な手段で現金に変換したいという意図に基づいています。

PayPayの利用規約が定める現金化の禁止事項

PayPayを含む多くの決済サービスでは、規約外の方法による残高の現金化行為を明確に禁止しています。これは、サービスの健全性を保つために極めて重要です。

規約違反となる行為の定義

PayPayの利用規約(第22条など)では、残高を不正に現金化する行為、またはその準備行為を禁止しています。具体的には、自身が現金化を行うことはもちろん、第三者の現金化に協力すること、および現金化を目的とした商品やサービスの購入も含まれます。

違反が発覚した場合の重大なリスク

利用規約に違反してPayPayマネーライトの現金化を試みた場合、以下の厳しい措置が取られる可能性があります。

- アカウントの利用停止または強制解約:最も一般的な措置です。残高が残っていても利用できなくなる可能性があります。

- 残高の没収:不正行為によって得られた、または使用された残高が没収される場合があります。

- 法的責任の追及:詐欺行為やマネーロンダリングに関連する行為とみなされた場合、刑事罰を含む法的責任が問われる可能性があります。

不正な現金化は、サービス提供者との信頼関係を完全に損なう行為であり、絶対に避けるべきです。

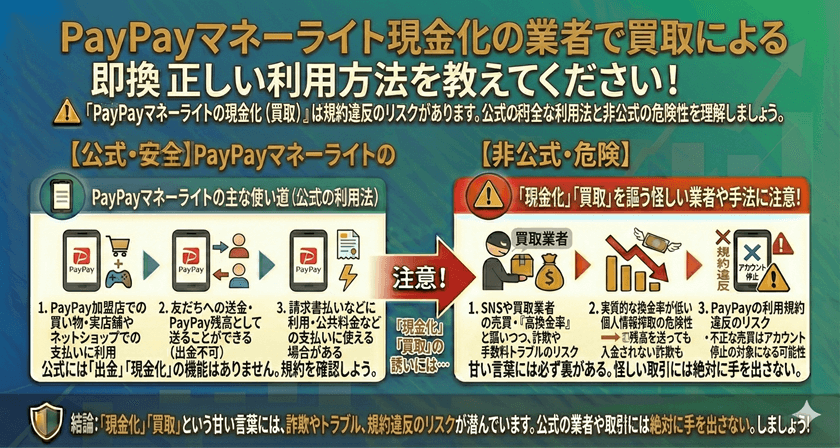

「買取」を謳う現金化業者の仕組みと潜むリスク

キーワードにある「買取」は、デジタルギフト券や換金性の高い商品(例:ブランド品、ゲーム機)をPayPayで購入させ、それを業者が安価に買い取って差額を現金として渡すという手法を指します。

高すぎる手数料と実際の換金率

買取業者を利用する最大のデメリットは、非常に高い手数料です。PayPayの残高を商品購入に充てた後、業者はその商品を額面価格よりも大幅に低い金額(例:換金率70%~80%)で買い取ります。利用者は、緊急で現金が必要な状況につけこまれ、残高の多くを失うことになります。

個人情報漏洩と詐欺被害の危険性

非正規の買取業者の中には、利用者のPayPayアカウント情報や個人情報を不正に収集し、悪用する目的を持つ悪質な業者が存在します。取引後に現金が支払われない、または個人情報が流出するといった詐欺被害に遭うリスクが非常に高いです。

PayPayアカウントの安全性が脅かされる

これらの買取業者との取引履歴は、PayPay側のシステムによって監視されており、現金化を目的とした不自然な取引と判断されれば、前述の通りアカウント停止処分につながります。自己責任で利用したとしても、アカウント停止という結果は避けられません。

合法的なPayPay残高の利用方法と注意点

PayPayマネーライトは出金できないものの、国内の加盟店での支払いや他のユーザーへの送金(本人確認が必要)など、キャッシュレス決済として極めて有用です。

加盟店での買い物に利用する

PayPayマネーライトの最も正当かつ推奨される利用方法は、全国のPayPay加盟店やオンラインサービスでの支払いです。日常の買い物、公共料金の支払い、ECサイトでの決済など、様々な場面で利用可能です。

PayPayマネーへの変換(間接的な利用)

もし将来的に現金の払い出しが必要になる可能性がある場合は、チャージ方法を見直すことが重要です。PayPayマネーライトではなく、銀行口座からの直接チャージなど、最初からPayPayマネーとなるチャージ方法を選択することで、出金(払い出し)のオプションを残せます。

安全性を高めるための利用環境整備

PayPayを安全に利用するためには、二段階認証の設定や、不審なサイトやサービスへのアクセスを避けることが基本です。いかなる場合でも、規約違反となる現金化サービスを利用することは、セキュリティリスクを大幅に高めることを理解してください。

よくある質問

Q1: PayPayマネーライトを銀行口座へ出金する公式な方法はありますか?

A: いいえ、PayPayマネーライトは資金決済法上の分類により、原則として銀行口座への出金(払い出し)は認められていません。出金が可能なのは「PayPayマネー」のみです。

Q2: 家族や友人間での「買取」行為は規約違反になりますか?

A: 現金化を目的とした売買(ギフト券などの購入と現金での買い戻し)は、家族間であってもPayPayの利用規約(現金化目的の利用禁止)に抵触する可能性があります。不正利用と判断されれば、アカウント停止の対象となります。

Q3: 現金化業者を利用した場合、なぜアカウントが停止されるのですか?

A: 現金化業者の取引は、購入商品の種類や取引頻度、金額の不自然さなどからPayPayのシステムによって通常取引ではないと判断されます。規約違反が確定した場合、不正利用防止のためアカウントは停止されます。

まとめ

PayPayマネーライトは、日々の支払いに便利な優れたキャッシュレスツールですが、その特性上、銀行口座への直接出金はできません。「現金化」や「買取」といったキーワードで非公式なサービスを探すことは、規約違反によるアカウント停止、高額な手数料、そして詐欺被害という多大なリスクを伴います。

PayPayを安全かつ継続的に利用するためには、サービスの利用規約を遵守し、PayPayマネーライトを正規の加盟店での決済に活用することが最も賢明な選択です。緊急で現金が必要な場合は、高リスクな現金化サービスではなく、公的な金融機関や融資制度の利用を検討してください。