スマートフォン決済サービス「FamiPay」が提供する「翌月払い」は、利用代金を翌月にまとめて支払える便利なクレジット機能です。しかし、この機能の利用枠を即座に現金に換えようとする、いわゆる「現金化」に関する検索が増加しています。ファミペイ翌月払いの基本的な仕組みを解説し、サービス利用規約が定める「現金化」の扱い、そしてこれを行うことによって生じる重大なリスクと法的側面について、客観的な視点から解説します。

ファミペイ翌月払いとは何か?

ファミペイ翌月払いは、ファミリーマートのアプリを介して提供される後払い(BNPL:Buy Now, Pay Later)サービスです。これは、ユーザーに対して一定の信用枠を提供し、当月の利用額を翌月27日にまとめて支払う形式を取ります。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

ファミペイ現金化業者を紹介中!(スクロールして選んでください!)

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

後払いサービスの基本的な定義

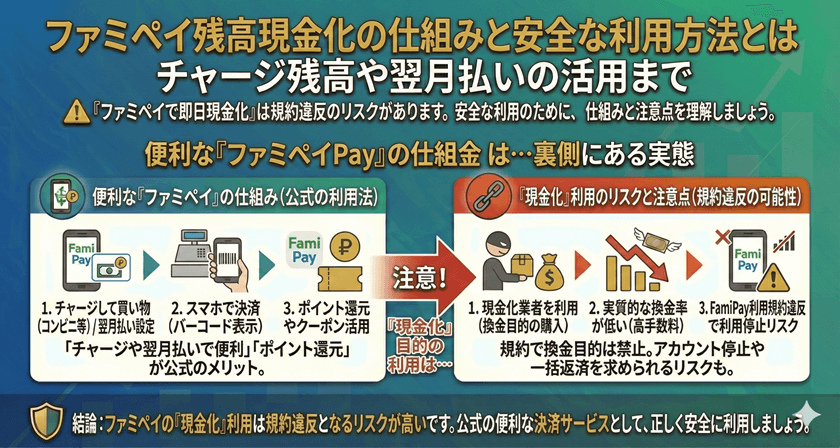

ファミペイ翌月払いは、電子マネーのチャージや、ファミリーマートを含むFamiPay加盟店での商品購入に利用できる「立替払いサービス」であり、融資(借金)ではありません。ユーザーは事前に決められた利用可能枠の範囲内で決済を行うことができます。

審査と利用可能枠

この機能を利用するには、FamiPayアプリ内での申し込みと審査が必要です。審査を通過すると、個々の信用状況に基づいた利用可能枠が設定されます。この枠は、通常の生活における決済の利便性を高める目的で提供されます。

決済手段としての位置づけ

翌月払いは、ユーザーが現金を持っていなくても即座に決済を完了させるための手段であり、あくまでも「商品の購入やサービスの利用」を前提としています。この前提が崩れる利用方法、すなわち現金化は、サービス提供側の意図から大きく逸脱します。

なぜ「現金化」が検索されるのか?

クレジットカードや後払いサービスにおける「現金化」とは、利用枠を本来の目的外で使い、手数料を差し引かれた形で即座に現金を手に入れる行為を指します。ファミペイ翌月払いもこの対象となり得ます。

現金化の手法の概要(注意喚起)

一般的に現金化に用いられる手法として知られているのは、換金性の高い商品(例:商品券、電子ギフト券、ブランド品など)を翌月払いで購入し、それを専門の業者や中古買取店で売却するという方法です。この行為は、サービスの規約で明確に禁止されていることが多いです。

利用者の経済的背景

現金化を求める主な動機は、急な出費や資金繰りの必要性です。しかし、正規の金融機関からの融資が難しい状況にある人が、手軽に見えるこの方法に頼ろうとするケースが多く、結果として高い手数料を支払うことになります。

高額な手数料の存在

現金化を専門とする業者は、利用枠から現金を捻出する対価として、非常に高い手数料(概ね10%〜30%以上)を差し引きます。これは、正規の融資サービスと比較して著しく高コストであり、結果的に利用者の経済状況をさらに悪化させる危険性があります。

FamiPay利用規約における「現金化」の扱い

FamiPay翌月払いのサービス提供元であるポケットカード株式会社が定める利用規約では、現金化を目的とした利用について厳格な制限が設けられています。

規約違反行為の明確な定義

利用規約には、「自己または他者の利用可能枠を現金化する目的での利用」や「換金性の高い商品の購入」など、資金調達を目的とした利用を禁じる旨が明記されています。この規約は、サービスの健全な維持と、利用者保護のために不可欠なルールです。

なぜ現金化が禁止されるのか

後払いサービスは、ユーザーの信用に基づいて成り立っています。現金化行為は、この信用の仕組みを悪用し、サービス提供者側が想定しないリスク(未回収リスクなど)を増大させます。また、購入した商品を転売する行為は、マネーロンダリングなどの不正取引に利用されるリスクも孕んでいます。

正規の利用が求められる範囲

ユーザーには、翌月払いを「日常生活における物品の購入やサービスの享受」といった正規の目的にのみ使用する義務があります。規約違反は、即座に厳しいペナルティの対象となります。

不正な現金化がもたらす重大なリスク

規約違反を犯して現金化を行った場合、一時的に現金を得られたとしても、それ以上の深刻なリスクとペナルティに直面することになります。

アカウントの強制停止・退会

現金化の疑いが発覚した場合、FamiPay運営元は、ユーザーの利用履歴や購入商品の傾向を分析し、規約違反と判断した時点で、予告なく翌月払い機能の利用停止、さらにはアカウントの強制退会処分を行う権限を有しています。これにより、以後一切のサービス利用ができなくなる可能性があります。

信用情報機関への影響

翌月払いはクレジット契約の一種であるため、その利用状況や延滞情報は信用情報機関に登録されます。強制解約や残高の一括請求が発生した場合、その事実は信用情報に傷として記録されます。この情報は、将来的に住宅ローン、自動車ローン、クレジットカードの審査、さらには賃貸契約にまで悪影響を及ぼします。

未払金の一括請求

規約違反が認められた場合、運営側は、本来翌月に支払う予定であった残高全てを、ただちに一括で請求する権利を行使することがあります。これにより、急な高額な支払いが発生し、かえって資金繰りが破綻する事態を招きかねません。

よくある質問

現金化は法的に問題ないのでしょうか?

現金化自体は、直ちに刑法上の犯罪となるわけではありませんが、FamiPay翌月払いの利用規約に対する重大な違反行為です。また、もし現金化のために購入した商品を、意図的に支払い能力がないにもかかわらず転売した場合、詐欺罪などに問われる可能性も否定できません。

FamiPay翌月払いで現金を直接引き出す方法はありますか?

ありません。ファミペイ翌月払いは、クレジットカードのキャッシング機能のような現金引き出し(融資)サービスとは異なります。あくまでも決済手段として提供されているため、FamiPayアプリやATMを経由して現金を引き出す機能は提供されていません。

もし支払いが難しい場合、どうすれば良いですか?

支払いが困難になった場合は、現金化のような不正な手段に頼るのではなく、ただちにFamiPay運営元のカスタマーサポートに連絡し、支払いに関する相談を行うことが最善です。また、消費者金融や法律事務所など、正規の専門機関に相談することも重要です。

まとめ

ファミペイ翌月払いは、計画的な利用においては非常に便利な決済ツールです。しかし、その利用規約を無視し、資金調達を目的とした「現金化」を行うことは、アカウント停止、信用情報への悪影響、経済状況の悪化など、多くの深刻なリスクを伴います。

安全なサービス利用を続けるためには、翌月払いの利用は正規の物品購入やサービス利用に限定し、もし資金的な問題が生じた場合は、不正な業者を頼らず、正規の金融相談窓口や公的機関を利用するなど、健全かつ合法的な解決策を追求することが重要です。