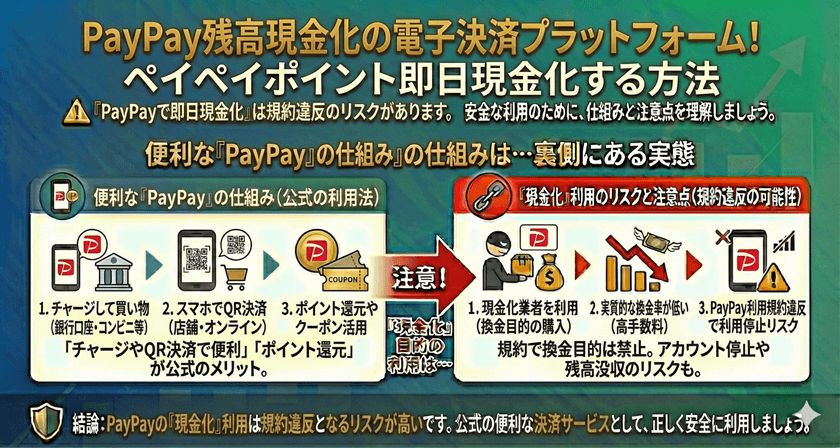

電子決済サービスの普及に伴い、PayPayのような決済プラットフォームの残高を現金として手元に戻したいと考えるユーザーが増えています。しかし、PayPay残高の「現金化」は、利用規約によって厳しく制限されており、安易な手段には大きなリスクが伴います。PayPay残高の現金化に関する公式ルール、残高の種類ごとの取り扱い、そして非公式な手法が持つ潜在的な危険性について、客観的な視点から解説します。

PayPayの公式ポリシー:現金化は原則禁止

多くの資金移動業者が提供する電子マネーサービスと同様に、PayPayも利用規約において、残高を不正な方法で現金化することを明確に禁止しています。これは、マネーロンダリング対策やサービス運営の健全性を保つために極めて重要な規定です。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

PayPay残高現金化業者を紹介中!(スクロールして選んでください!)

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

利用規約違反のリスク

PayPayの利用規約(第22条など)では、不正な現金化を試みる行為は禁止事項として明記されています。もしユーザーが、第三者機関や自己取引を利用して意図的に残高を現金化しようとした場合、以下の重大な結果を招く可能性があります。

- アカウントの利用停止または強制解約: 利用規約違反が確認された場合、PayPayアカウントが永久的に凍結され、残高が利用できなくなる可能性があります。

- 法的責任: 悪質なケースや詐欺行為を伴う場合は、刑事的または民事的な責任を問われる可能性もあります。

利用者は、PayPayの残高は支払いまたは送金に利用することが基本であり、現金に戻すことを目的とした設計ではないという点を理解することが重要です。

PayPay残高の種類と出金の可能性

PayPay残高は主に以下の3種類に分かれており、それぞれ現金化(出金)の可否が異なります。

PayPayマネー(出金可能だが要本人確認)

PayPayマネーは、銀行口座などからチャージした残高や、本人確認(eKYC)を完了したユーザー間でのみ受け取れる残高です。この残高のみ、銀行口座へ出金することが可能です。ただし、出金には手数料がかかる場合があり、また利用限度額も設定されています。

- 特徴: 唯一、現金化(出金)が公式に認められている残高。

- 注意点: 出金には必ず本人確認(eKYC)の完了が必要です。

PayPayマネーライトおよびPayPayポイント(出金不可)

コンビニなどで現金チャージした残高や、キャンペーンなどで付与された特典は、通常PayPayマネーライトまたはPayPayポイントに分類されます。

- PayPayマネーライト: 友人への送金や支払いに使用できますが、銀行口座への出金はできません。

- PayPayポイント: 支払いのみに使用できる特典残高であり、当然ながら出金や送金はできません。

多くのユーザーが「現金化したい」と考える残高(特にチャージされたマネーライトやキャンペーンポイント)は、公式には出金が不可能な残高であることを理解しておく必要があります。

非公式な現金化手法に伴う潜在的リスク

インターネット上では、PayPay残高を現金に換えるための非公式な手法が紹介されることがありますが、これらは多くの場合、高いリスクを伴います。

高換金率を謳う業者を利用する危険性

「PayPay残高 現金化」を専門に謳う第三者の業者やサービスが存在しますが、これらはPayPayの利用規約に反する取引を行うことが多く、利用者側も規約違反に問われる可能性があります。

- 手数料の高さ: 通常、高い手数料(換金率が低い)を取られるため、最終的に手元に残る金額は大幅に目減りします。

- 詐欺のリスク: 業者に決済情報や個人情報を渡した結果、残高だけ抜き取られて現金が振り込まれないという詐欺被害に遭うケースも報告されています。

自己取引(商品売買)による現金化のリスク

残高を現金化するために、自分で安価な商品を高値で出品し、そのPayPay残高で自分で購入する(または知人と共謀する)という手法も利用規約違反にあたります。

これは不正な目的のための自己取引とみなされ、PayPay運営事務局によって容易に検出されます。発覚した場合、アカウントは即座に停止の対象となります。

不審な取引履歴や異常な決済パターンは、システムの自動検知機能によって監視されているため、これらの不正な手法を避けることが、アカウントを安全に維持する上での最善策です。

現金化以外の安全な残高利用方法

残高を現金に戻すことが難しい場合でも、PayPay残高は日常生活において非常に有用です。現金化を試みる前に、安全かつ合法的な方法で残高を消費することを推奨します。

公共料金や税金の支払い

多くの自治体やサービスプロバイダーがPayPayでの公共料金(電気、ガス、水道)や税金の支払いに対応しています。これら大きな支出をPayPay残高で支払うことで、間接的に現金の支出を抑えることができます。

提携店舗やオンラインサービスでの利用

コンビニエンスストア、スーパーマーケット、飲食店、タクシー、さらには一部のECサイトなど、PayPayに対応しているサービスは年々増加しています。残高をそのままこれらの支払いに充てるのが、最も安全で効率的な利用方法です。

よくある質問

Q1: PayPayマネーライトは、絶対に現金化できないのでしょうか?

A: はい、PayPayの公式な利用規約上、PayPayマネーライトは銀行口座への出金機能を持っていません。使用できるのは、買い物や他のユーザーへの送金(本人確認済みのユーザー間)に限られます。

Q2: 誤ってチャージした残高をキャンセルして現金に戻すことはできますか?

A: 原則として、一度チャージが完了した残高のキャンセルや取り消しはできません。ただし、利用規約に基づいて行われた取引のキャンセルや返金処理により、PayPayマネーとして返金された場合は、本人確認を完了していれば出金が可能です。

Q3: 現金化業者を利用した場合、何が一番危険ですか?

A: 現金化業者を利用した場合の最大の危険性は、PayPayアカウントの永久的な停止と、詐欺による資金の損失です。これらの業者は高リスクであり、個人情報流出のリスクも伴います。

まとめ

PayPay残高の現金化は、PayPayマネー以外の残高においては原則として不可能であり、非公式な方法による現金化は利用規約違反にあたり、アカウント停止という重いペナルティを課されるリスクを伴います。

ユーザーは、自身の残高がどの種類に該当するかを確認し、公式に認められた利用方法(支払い、またはPayPayマネーの場合の出金)に従って使用することが、サービスを安全に、かつ長期的に利用するための鉄則です。高換金率を謳う怪しいサービスには決して手を出さず、安全な利用を心がけてください。