近年、スマートフォン決済やプリペイドカードの普及により、電子マネーの残高を多く保有する人が増えています。しかし、これらの電子マネー残高を急遽現金として利用したいと考えるユーザーも少なくありません。「電子マネー残高の現金化」は大きなリスクを伴う可能性があります。この「現金化」が具体的に何を指し、どのようなリスクが存在するのか?そして法令や利用規約の観点から注意すべき点を客観的に解説します。

電子マネー残高「現金化」の定義と背景

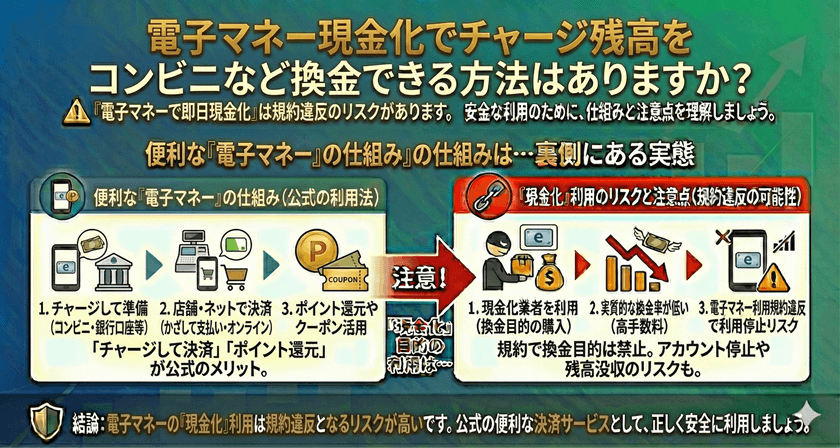

電子マネー残高の現金化とは、本来商品の購入やサービスの支払いにのみ利用できる電子マネーの残高を、なんらかの手法を用いて物理的な現金に換える行為を指します。この行為の多くは、電子マネー発行事業者の想定しない目的での利用にあたります。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

電子マネー現金化業者を紹介中!(スクロールして選んでください!)

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

なぜ現金化のニーズがあるのか

現金化のニーズが発生する背景には、主に以下の理由が挙げられます。

- 突発的な現金需要が発生したが、手元に現金がない。

- クレジットカードのショッピング枠を電子マネーにチャージし、それを現金化することで実質的なキャッシング(借り入れ)として利用したい。

- 電子マネーの利用可能店舗が限られているため、利用範囲の広い現金に変換したい。

特に、クレジットカードのショッピング枠を利用して電子マネーをチャージし、それを現金化する手法は、高金利や違法な業者とのトラブルにつながりやすいため、絶対に避けるべきです。

利用規約違反と法的リスク

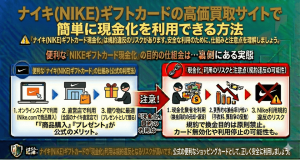

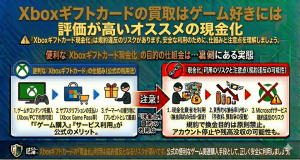

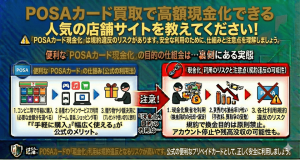

ほとんどの電子マネー発行事業者は、その利用規約の中で「残高を第三者に譲渡すること」「換金目的で利用すること」を明示的に禁止しています。

アカウント凍結のリスク

規約違反が発覚した場合、最も一般的なペナルティはアカウントの利用停止または強制解約(凍結)です。アカウントが凍結されると、残っていた電子マネー残高が利用できなくなる可能性が非常に高いです。さらに、将来的に同じサービスを再利用できなくなるなど、利用者としての信頼を失うことにもつながります。

不正行為に関わる可能性

現金化を謳う非公式なサービスや業者は、しばしば高額な手数料を請求したり、違法な手段に関与している場合があります。特に、クレジットカードを介した換金は、割賦販売法や貸金業法に抵触する可能性があり、利用者が詐欺や横領の片棒を担がされるリスクもゼロではありません。正規の金融機関ではない業者を利用することは、個人情報の漏洩やトラブルのリスクを増大させます。

非公式な「現金化」の手法と潜む危険性

非公式な方法で電子マネー残高を現金化しようとする際に一般的に見られる手法と、それに伴う危険性を理解しておくことが重要です。

間接的な物品売買による換金

電子マネーを使って換金性の高い商品(例:金券、ゲーム機、ブランド品)を購入し、それを第三者や買取業者に売却して現金を得る方法です。この方法は一見合法的に見えますが、利用規約上、換金目的での購入自体が禁止されていることがほとんどです。また、買取レートは通常、購入額よりも大幅に低くなるため、手数料以上に損をすることになります。

専門の換金サービス利用の危険性

ウェブ上で「電子マネー現金化」を専門に謳う業者は存在しますが、これらはしばしば極めて高い手数料(30%以上になることも)を取ります。さらに、取引の透明性が低く、入金が約束通りに行われない、あるいは個人情報を悪用されるといった詐欺被害に遭う可能性が高いです。これらの業者は法令順守の意識が低く、トラブル発生時の救済措置は期待できません。

正規かつ安全な残高処理の選択肢

電子マネーを現金に戻す必要がある場合は、発行事業者が定めている正規の方法を利用するのが唯一安全な手段です。

サービス解約時の払い戻し(換金)

多くの電子マネーサービスでは、サービス自体を解約(退会)する際、残高を銀行口座などに払い戻す制度を設けています。ただし、この手続きには「発行手数料」や「払戻手数料」が発生したり、「特定の条件(機器の故障など)を満たした場合のみ」と限定されている場合が多いです。利用しているサービスの公式ウェブサイトで払い戻し条件を詳細に確認しましょう。

公的な利用範囲の拡大

残高を現金化する代わりに、その電子マネーの利用範囲を広げることを検討するのも一つの手です。税金や公共料金の支払いに電子マネーを利用できる自治体やサービスが増えています。生活費として利用することで、手元の現金を節約するという形で、間接的に現金の役割を果たさせることができます。

よくある質問

Q: 電子マネーの払い戻しは必ずできますか?

A: いいえ、必ずできるわけではありません。多くの電子マネーは、原則としてチャージ後の払い戻しを認めていません。ただし、サービス提供側の都合による廃止、または特定の端末やカードの故障など、やむを得ない理由がある場合に限り、例外的に払い戻しを受け付ける場合があります。利用規約を確認してください。

Q: 換金性の高い商品を購入しても規約違反になりますか?

A: 一般的に、換金目的で電子マネーを利用することは規約違反となります。例えば、クレジットカードでチャージした電子マネーでギフト券を購入し、それを売却することは、クレジットカード会社及び電子マネー事業者の双方から不正利用と見なされ、利用停止処分を受ける可能性が非常に高いです。

Q: ネット上の現金化業者は安全ですか?

A: 安全性は保証されません。これらの業者は金融庁や消費者庁の正規の規制下にあるとは限らず、高額な手数料、詐欺、個人情報漏洩のリスクを伴います。現金化の必要性が生じた場合は、非公式な業者ではなく、正規の金融機関や公式な払い戻し手続きを利用すべきです。

まとめ

電子マネー残高の現金化は、多くの事業者の利用規約で厳しく禁止されており、実行した場合、アカウントの凍結や残高の失効、さらには法的トラブルに巻き込まれるなど、非常に高いリスクを伴います。

電子マネーは現金に代わる便利な決済手段ですが、「現金」そのものではありません。残高を現金に戻したい場合は、非公式な高リスクな手段に頼るのではなく、各サービスが定める正規の解約・払い戻し手続きの条件を遵守することが、利用者を守る唯一の方法です。電子マネーは計画的に利用し、現金が必要な場合は、キャッシングやローンなど、正規の金融サービスを利用するようにしましょう。