au Payは、KDDIが提供するQRコード決済サービスであり、その利便性の高さから広く普及しています。しかし、プリペイド式電子マネーであるau Payの残高を「現金化」したいと考えるユーザーも存在します。au Pay残高の現金化がサービス規約上どのように扱われるのか、それに伴うリスク、そして利用者が安全に残高を活用するための合法的な選択肢について、客観的な視点から解説します。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

au Pay残高現金化業者を紹介中!(スクロールして選んでください!)

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

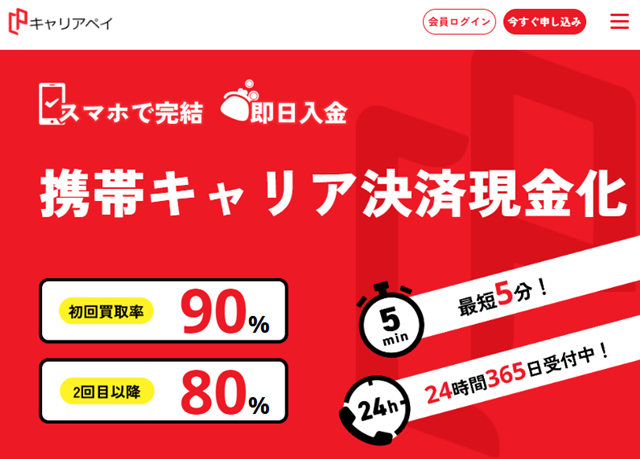

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

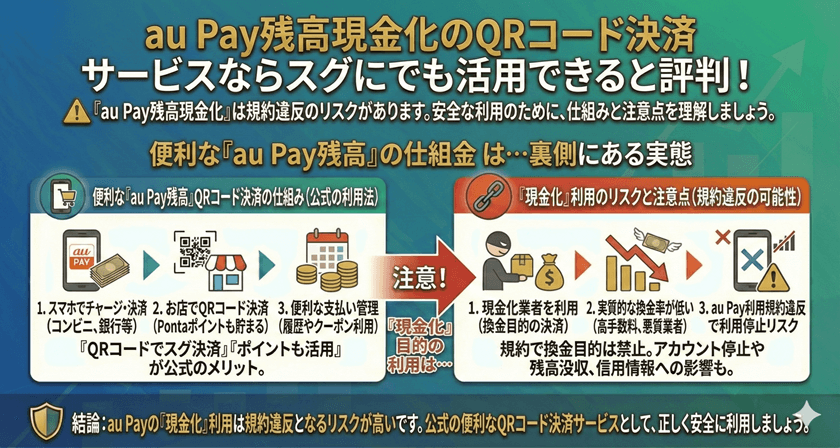

au Pay残高の現金化とは何か

「現金化」とは、電子マネーやポイントなどの非現金資産を、手数料を差し引いた上で現金に換える行為を指します。au Pay残高の現金化を希望するユーザーの動機は、急な出費への対応や、au Payが使えない場面で残高を利用したいといったニーズによることが多いです。

プリペイド式電子マネーの性質

au Payの残高は、原則としてチャージした金額をau Pay加盟店での支払いに利用するために設計されています。これはクレジットカードのキャッシングや銀行口座の出金とは異なり、現金の引き出しを前提としていない点が特徴です。

現金化の一般的な手法の分類

一般的に現金化に利用される手法として、①換金性の高い商品(商品券、貴金属など)を購入し、第三者に売却する方法、②専門の「現金化業者」を介する方法などが挙げられます。しかし、これらの手法は高額な手数料や詐欺のリスクを伴います。

au Payの規約と現金化のリスク

電子マネーの現金化は、サービスの健全な運営を妨げる行為として、多くの決済サービスで厳しく規制されています。au Payも例外ではありません。

規約違反となる可能性

au Payの利用規約においては、残高を「第三者に譲渡または貸与すること」「違法な目的、または公序良俗に反する目的で利用すること」を明確に禁止しています。実質的な現金化行為は、この利用規約に抵触する可能性が極めて高いとされています。

アカウント停止・利用停止のリスク

運営元であるKDDIは、不正な利用や規約違反が認められた場合、ユーザーに対して残高の利用停止措置や、最悪の場合、au Payアカウントの強制解約や残高没収といった厳しい措置を取る権利を有しています。これは、ユーザーにとって最も大きなリスクの一つです。

法的なリスクと詐欺被害

現金化を謳う第三者業者の中には、高い手数料を請求したり、個人情報を悪用したりする悪質な業者が多数存在します。これらの業者を利用することで、ユーザー自身が詐欺や高利貸しに巻き込まれるリスクがあります。また、違法性の高い取引に関与した場合、法的な問題に発展する可能性も否定できません。

合法的な残高利用の選択肢

現金化を検討する前に、au Pay残高を安全かつ合法的に活用できる代替手段を理解することが重要です。

au Payが利用可能なサービスの拡大

au Payは、コンビニエンスストア、スーパーマーケット、飲食店など、日常的な決済が必要な多くの場所で利用可能です。また、オンラインショッピングや公共料金の支払いなど、利用できるサービスは拡大し続けています。現金を必要としない多くの場面で残高を消費することが可能です。

au Pay残高の有効活用

au Payには、Pontaポイントとの連携や、auの通信サービス料金の支払いなど、au経済圏内で残高を有効活用できる仕組みが整っています。急な現金化を検討する前に、まず生活費の決済にau Payを充てることで、間接的に現金の出費を抑える効果が得られます。

auじぶん銀行との連携

auじぶん銀行の口座を持っている場合、au Pay残高からauじぶん銀行口座へ「払い出し」ができるサービスが提供されています(ただし、チャージ方法によっては払い出しができない残高もあります)。これはあくまで特定のチャージ方法でチャージされた残高を口座に戻すための機能であり、すべての残高が自由に出金できるわけではありませんが、正規のルートとして確認すべき選択肢です。

よくある質問

au Pay残高は換金性の高い商品を購入しても問題ないですか?

au Payの規約では、換金目的での利用は禁止されています。たとえ加盟店で購入可能であったとしても、その購入意図が換金であり、それが判明した場合、規約違反として利用制限を受ける可能性があります。規約上、換金性の高い商品の継続的・大量な購入は避けるべきです。

現金化業者を利用することの主なリスクは何ですか?

主なリスクは、①法外な手数料による実質的な損害、②個人情報が不正利用されるリスク、③au Payアカウントが凍結されるリスクです。これらの業者は非正規ルートであり、消費者保護の対象外となる場合が多いため、利用は推奨されません。

チャージした残高をキャンセルして返金してもらうことはできますか?

原則として、一度チャージされたau Pay残高は、利用者側の都合によるキャンセルや返金はできません。例外的に、特定のクレジットカードチャージや銀行口座からのチャージ残高の一部について、正規の「払い出し」手続きが可能な場合がありますが、これはチャージ方法や残高の種類に依存します。

まとめ

au Pay残高の現金化は、サービス提供側の規約により厳しく禁止されている行為です。ユーザーが非正規な手段を用いて現金化を試みた場合、アカウントの利用停止、残高の没収、そして第三者による詐欺被害など、多大なリスクを負うことになります。

au Payは、キャッシュレス社会において非常に有用な決済ツールであり、その利便性を享受するためには、必ず運営元の定めた利用規約を遵守することが求められます。残高が必要になった場合は、現金化を試みるのではなく、au Payを日常的な決済に最大限活用し、合法的な方法で現金の出費を減らすアプローチを取ることが、最も安全で賢明な選択と言えます。