近年、スマートフォンアプリ「LINE」を通じて手軽に利用できる「先払い現金化」サービスが注目を集めていますが、その利便性の裏側には、法的なリスクと経済的な危険性が潜んでいます。この種のサービスの具体的な仕組みを解説し、特に日本の法律における位置づけと、利用者が注意すべき重要な点について客観的な視点から解説します。

【最新2026年版】

商品券現金化ランキング人気おすすめ7選!

【業界トップの高額買取率を実現!】

- 最短5分振込対応

- 24時間365日受付

- LINE完結で手続き簡単

- 在籍確認なしで利用可能

【オンライン完結の即日買取サービス】

- 最短数分のスピード振込

- 先払い買取に対応

- WEB申込み・LINE完結

- 24時間受付対応

【あなたの「今すぐ」を叶える】

- 最短10分で振込完了

- 先払い・郵送の2方式対応

- 商品券・印紙など買取対応

- 即日振込特典あり

【実績豊富な安心チケット取引サービス】

- 長年の運営実績

- 取引実績多数

- 返金保証制度あり

- 幅広いチケット取扱

【即日対応の安心ギフト現金化】

- スマホ完結の簡単申込み

- 最短即日振込対応

- 全国どこでも利用可能

- オンライン完結で来店不要

【最短5分の高速振込対応】

- 最短5分送金対応

- 利用回数で買取率アップ

- 古物商許可取得で安心

- スピード重視の買取対応

【最短15分の即日現金化対応】

- 最短15分振込対応

- 最大90%前後の買取率

- 24時間WEB受付

- 高額買取にも対応

先払い現金化買取LINE完結サービスを紹介中!(スクロールして選んでください!)

-

チケリア

詳細をコチラ先払い65%~ / 郵送90%~振込時間最短5分営業時間24h 年中無休

詳細をコチラ先払い65%~ / 郵送90%~振込時間最短5分営業時間24h 年中無休 -

バイチケ

詳細をコチラ先払い65% / 郵送90%振込時間最短10分営業時間24h 年中無休

-

タートルチケット

詳細をコチラ最大80% / 郵送90%振込時間最短即日営業時間10:00~19:30

-

チケットセンター

詳細をコチラ最大95%振込時間最短10分営業時間10:00~19:00

-

シープチケット

詳細をコチラ初回65%振込時間最短5分営業時間10:00~19:30

-

後払いギフト.com

詳細をコチラ買取率96%~振込時間即日発送営業時間9:00~21:00

-

リセチケット

詳細をコチラ最大90%振込時間最短即日営業時間24h 年中無休

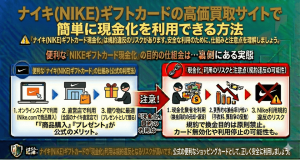

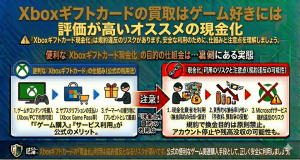

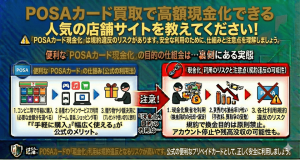

先払い・後払い現金化サービスの定義と実態

「先払い現金化」とは、利用者が商品やサービスを先に受け取り、将来的にその代金を支払う形式を取りながら、実質的には高額な手数料を伴う短期的な資金調達手段として機能する取引を指します。

闇金と指摘される実質的な金利

形式的には「物品の売買」や「債権の譲渡」として扱われますが、提供される現金額と将来支払う金額との差額が、実質的には非常に高額な利息(手数料)に相当します。この年率換算の金利が、法定の上限金利(貸金業法や出資法に基づく)を遥かに超える場合、無登録の闇金行為とみなされる可能性が高いです。

多様な取引形態

主な取引形態としては、給与債権を買い取る形式(給与ファクタリング)や、利用者に価値の低い商品を高額で購入させ、その後に業者側が買い戻す形式(後払い・ツケ払い方式)などがあります。いずれも、利用者に即時の現金を渡す代わりに、将来的に高額な支払いを約束させることが特徴です。

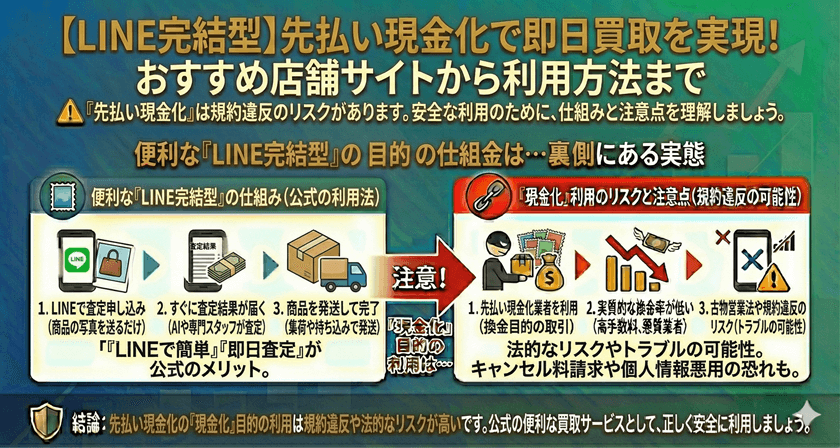

LINE完結型サービスの仕組みとリスク

「LINE完結」を謳うサービスは、審査や契約手続きをLINEアプリ内で迅速に完了させることで、利用のハードルを大幅に下げています。

手軽さがもたらす危険性

LINEを利用することで、利用者と業者は対面することなく、身分証明書や銀行口座情報、さらには職場情報や緊急連絡先までを非対面でやり取りします。この手軽さが、資金難に陥った利用者が衝動的にサービスを利用するきっかけとなりやすく、冷静な判断を欠いたまま高額な契約を結んでしまう危険性があります。

個人情報流出と悪質な取り立て

非正規の業者に個人情報を提供することは、深刻なリスクを伴います。万が一、返済が遅延した場合、一般的な消費者金融ではありえないような、執拗で威圧的な取り立て行為を受ける可能性があります。また、LINEを通じて収集された個人情報が流出し、別の違法な業者に渡る危険性も否定できません。

日本の法律と先払いサービスの位置づけ

日本の金融法制において、金銭の貸し借りに関する取引は厳しく規制されています。「先払い現金化」サービスがどのような法律の適用を受けるかは、その実質的な内容によって判断されます。

「貸金」とみなされる場合

取引の実態が、現金を融通する「貸付け」であると裁判所などに判断された場合、その業者は「貸金業法」に基づき財務局または都道府県への登録が必要です。無登録での営業は違法(闇金)であり、法定利息を超過する金利は無効となります。

最高裁の判例と給与ファクタリング

特に給与ファクタリング(給与債権の買い取り)については、最高裁判所が「経済的な実態が貸付けに該当する」との判断を示しており、貸金業規制の対象となることが明確にされています。この判例を受け、多くの先払いサービス業者が違法業者として摘発を受けています。

合法的な資金調達手段の検討

急な資金需要が発生した場合でも、リスクの高い「現金化」サービスを利用する前に、まずは安全で合法的な手段を検討することが重要です。

金融機関の正規サービス

銀行のカードローンや、登録された消費者金融のキャッシングサービスは、貸金業法に基づき金利や取り立て行為が厳しく規制されています。これらのサービスは、信用情報に基づく審査が必要ですが、法外な手数料や違法な取り立ての心配がありません。

公的支援制度の活用

生活に困窮している場合や、一時的な資金が必要な場合は、地方自治体や社会福祉協議会が提供する「生活福祉資金貸付制度」などの公的支援制度の利用を検討すべきです。これらの制度は、低金利または無利子で利用できる場合があります。

よくある質問

Q1: 先払い現金化サービスは法律上問題ないのでしょうか?

A: 形式上は売買や債権譲渡であっても、実質的に高額な利息を伴う貸付けとみなされれば、無登録の違法な「闇金行為」に該当します。特にLINE完結の迅速なサービスには、違法業者が紛れている可能性が高いため、利用は避けるべきです。

Q2: 高額な手数料を支払ってしまった場合、どうすれば良いですか?

A: 法定金利を超える利息(手数料)の支払いは無効である可能性があります。すぐに弁護士や司法書士などの専門家に相談し、不当に支払った金額の返還請求や、業者との交渉を依頼することを強く推奨します。

Q3: 借金の相談窓口はどこにありますか?

A: 金融庁の「金融サービス利用者相談室」、消費者庁の「消費者ホットライン(188)」、または日本司法支援センター(法テラス)などで、借金や違法な取り立てに関する無料の相談を受け付けています。

まとめ

LINE完結型の「先払い現金化」サービスは、手軽さとスピードをアピールしますが、その実態は法定金利を大きく超える高額な手数料を徴収する、実質的に違法な貸付けであるケースがほとんどです。安易な利用は、個人情報の流出や悪質な取り立て、さらなる借金問題を引き起こす深刻なリスクを伴います。資金調達が必要な場合は、必ず国や自治体、または登録された正規の金融機関が提供する安全で合法的な手段を選ぶようにしてください。