近年、柔軟な支払い方法として普及している「GMO後払い」のようなBNPL(Buy Now, Pay Later:後払い決済)サービス。しかし、一部でこの決済枠を現金に換える、いわゆる「現金化」に関する情報が流通しています。GMO後払いの現金化の仕組み、それに伴う法的・財務的な重大なリスク、そして健全な資金調達の選択肢について、客観的な視点から解説します。

【最新2026年版】

後払い現金化業者おすすめ8選!

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00 -

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

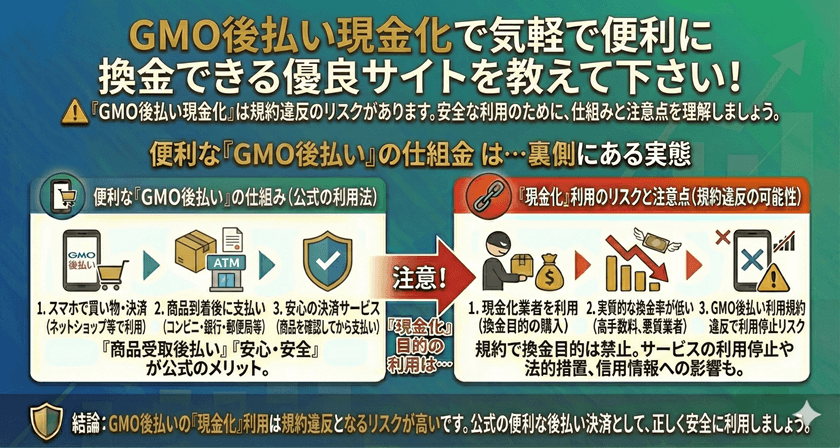

GMO後払いシステムの概要と利用規約

GMO後払いとは

GMO後払い(GMOペイメントサービスが提供)は、購入者が商品を受け取った後に代金を支払うことができる、信用に基づく決済サービスです。これは、クレジットカードのように一時的に信用枠を付与するシステムであり、消費者の利便性向上を目的としています。

利用規約が定める禁止事項

重要な点として、GMO後払いを含むほとんどの後払い決済サービスは、利用規約において「現金化」を目的とした利用を明確に禁止しています。

規約違反は、サービスの利用停止、アカウントの永久凍結、あるいは残債の一括請求につながる可能性があります。これらのサービスは、あくまで「商品の購入」を目的としており、現金を融資するサービスではないことを理解しておく必要があります。

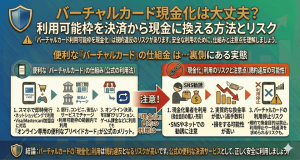

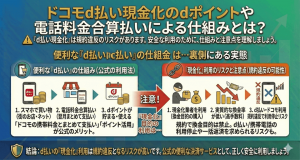

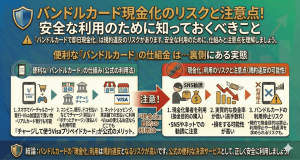

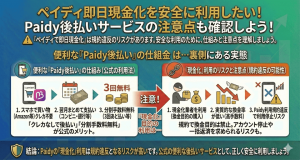

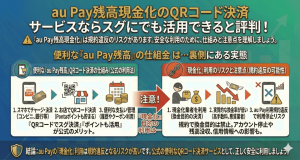

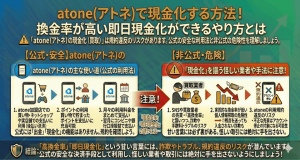

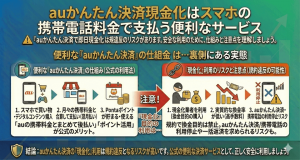

「現金化」の手法と実態

現金化が指す行為の仕組み

後払い決済の「現金化」とは、通常、以下の二つの手法によって行われます。

一つは、後払いで購入した商品をすぐに第三者や専門の買取業者に売却し、売却代金として現金を得る方法です。もう一つは、現金を目的とした「現金化業者」を介して、換金性の高い特定のサービスや商品を購入し、間接的に現金を受け取る方法です。

高すぎる換金率の裏側

現金化を謳う業者は、通常、高い手数料(換金率)を差し引いた金額をユーザーに渡します。この手数料は、法定金利をはるかに超える実質的な利息に相当することが多く、結果として利用者は大きな債務を抱える原因となります。例えば、10万円の枠を利用しても、手元に残る現金が7万円程度になることも珍しくありません。

現金化がもたらす重大なリスクと危険性

アカウントの永久停止と信用情報への影響

GMO後払いなどの決済提供会社は、現金化を目的とした不自然な利用履歴や、換金性の高い商品の大量購入を厳しく監視しています。現金化行為が発覚した場合、アカウントは即座に停止され、今後の同種サービスの利用が不可能になる可能性があります。

多重債務のリスク

現金化は、一時的に現金を得られますが、その直後に元の支払い義務(後払いの請求)が発生します。手数料によって受け取った現金よりも請求額が大きくなるため、資金繰りが改善するどころか、借入の連鎖(多重債務)に陥る危険性が非常に高まります。

違法業者とのトラブル

現金化を斡旋する業者の多くは、金融庁の登録を受けていない「ヤミ金」的な性質を持つことが少なくありません。トラブルが発生した場合、法的な保護を受けることが難しく、高圧的な取り立てや個人情報流出などの深刻な被害に遭う可能性があります。

法的側面と規制の現状

資金調達法としての法的評価

「後払い決済の現金化」は、法律上、明確に禁止されているわけではありませんが、その実態が「貸金」と見なされるかどうかが焦点となります。

現金化業者が実質的に高金利で資金を貸し付けていると判断された場合、それは出資法や貸金業法に違反する違法行為となる可能性があります。利用者は直接的に罰せられなくとも、違法行為に加担した形となり、トラブルに巻き込まれるリスクは避けられません。

消費者庁や金融庁による注意喚起

消費者庁や金融庁は、後払い決済の現金化について、度々、注意喚起を行っています。これは、現金化を装った行為が、実質的な高金利の貸し付けであり、利用者が結果的に多額の借金を負わされるケースが多発しているためです。

代替となる健全な資金調達方法

正規の金融機関の利用

一時的に資金が必要な場合は、まず銀行や信用金庫などの正規の金融機関が提供する目的別ローンやカードローンを検討すべきです。これらのサービスは、貸金業法に基づき適正な金利で運営されており、安全性が確保されています。

公的支援制度の活用

生活費に困窮している場合、自治体の社会福祉協議会が実施している「生活福祉資金貸付制度」などの公的融資制度を利用できる可能性があります。これらは低金利または無利子であり、専門の相談員がサポートしてくれるため、最も安全かつ安心な選択肢です。

よくある質問

Q1: GMO後払いの現金化は違法ですか?

A1:

利用者自身が即座に法律違反で罰せられるケースは稀ですが、決済会社の利用規約には明確に違反します。また、現金化を斡旋する業者は、実態が高金利の「闇金」と見なされ、貸金業法違反で摘発されるケースが多く存在します。

Q2: 現金化がバレるとどうなりますか?

A2:

最も一般的なペナルティは、GMO後払いアカウントの永久利用停止です。さらに、未払いの残高がある場合は一括で請求される可能性があり、支払いが行えない場合は、信用情報機関に延滞情報が登録され、将来のローンやクレジットカード審査に影響を及ぼします。

Q3: 資金繰りが厳しい場合、他にどのような方法がありますか?

A3:

まず、後払い決済の現金化は避けてください。正規の手段としては、銀行のフリーローン、生活福祉資金貸付制度、あるいはNPOなどが提供する無料の借金問題相談窓口を利用し、専門家のサポートを受けることが推奨されます。

まとめ

GMO後払いサービスは、あくまで商品の購入代金を後払いするための仕組みであり、現金を調達する手段ではありません。「現金化」は、一時的な問題を解決するどころか、アカウントの停止、多額の手数料負担、そして多重債務という深刻なリスクを伴います。資金調達が必要な際は、必ず銀行や公的機関が提供する安全で合法的な手段を選択し、安易な現金化には絶対に手を出さないよう注意しましょう。