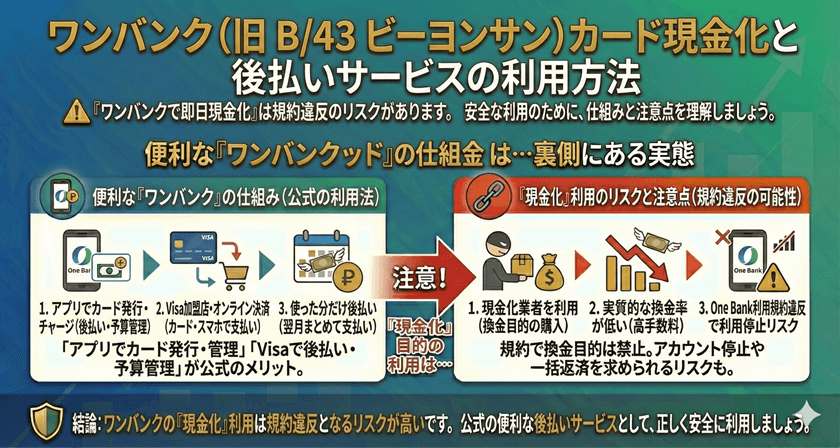

ワンバンク(旧 B/43 ビーヨンサン)カードは、主に家計管理や夫婦・カップル間の共同支出管理を目的としたプリペイドカードサービスです。近年、「後払い」機能や関連サービスを利用して与信枠を現金に換える、いわゆる「現金化」に関する検索が増加していますが、これは多くのサービスで厳しく禁止されている行為です。ワンバンクカードの後払い機能の概要と、現金化に伴う重大なリスク、そしてサービスを安全に利用するための注意点について、客観的な視点から解説します。

ワンバンクカードと後払いシステムの基本的な仕組み

ワンバンクは、株式会社ワンバンクが提供する家計簿機能付きのVisaプリペイドカードです。事前にチャージした範囲内で利用するのが基本ですが、特定の提携サービスを通じて「後払い」機能を利用できる場合があります。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

ワンバンク(旧 B/43 ビーヨンサン)現金化業者を紹介中!(スクロールして選んでください!)

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

ワンバンクカードの本来の目的

ワンバンクカードは、予算設定や支出の「見える化」を通じて、ユーザーがより健全な家計管理を行うことを支援するツールです。クレジットカードやローンとは異なり、過度な借入れを抑制し、チャージ残高の範囲内で支出をコントロールすることを主眼としています。

「後払い」機能の位置づけ

ワンバンク自体が直接的な融資を行っているわけではありませんが、提携する与信サービス(例:特定のBNPLサービスやアプリ内クレジット)を利用することで、チャージを後払いに設定できる場合があります。この「後払い」は、あくまで商品の購入やサービスの利用を一時的に立て替えるためのものであり、現金を引き出すための機能ではありません。

「後払い 現金化」行為の定義とリスク

「現金化」とは、後払いやクレジットカードのショッピング枠を利用して商品やサービスを購入し、その商品を高値で転売するなどして現金を入手する行為を指します。

サービス規約における明確な禁止

ワンバンクカードを含むほとんどの決済サービス、クレジットカード、そして後払いサービスを提供する企業は、利用規約において「現金化」行為を明確に禁止しています。これは、本来の目的(商品の購入)から逸脱した利用であり、貸金業法の趣旨を潜脱する恐れがあるためです。

アカウント凍結・利用停止の即時リスク

現金化を試みた場合、その取引パターンは通常とは異なるため、サービス提供元によって容易に検知されます。現金化が発覚した場合、ユーザーのアカウントは即座に凍結・利用停止となり、残高の利用や今後の再利用ができなくなる可能性が極めて高いです。これは、契約違反に対するペナルティとして厳格に適用されます。

法的側面および信用情報への影響

後払いの現金化は、単なる規約違反に留まらず、広範な法的・経済的リスクを伴います。

貸金業法に抵触する可能性

クレジットカードや後払いの与信枠を現金化する行為自体は、利用者側が直ちに違法行為と見なされるケースは稀ですが、その仲介を行う業者は無登録で高金利の貸付を行っているとして、違法な闇金融業者として摘発される可能性があります。利用者は間接的に違法な取引に巻き込まれるリスクを負います。

信用情報への深刻な影響

現金化により後払い決済の支払いが滞ったり、サービス提供元とのトラブルが発生したりした場合、その情報は提携する信用情報機関に記録される可能性があります。一度信用情報に傷がつくと、将来的な住宅ローン、自動車ローン、クレジットカードの新規契約などが困難になるという長期的なデメリットが発生します。

ワンバンクを安全に利用するためのガイドライン

ワンバンクカードは、健全な家計管理のための優れたツールです。本来の目的通りに利用することが、最も安全で経済的な利益に繋がります。

家計管理ツールとしての活用

ワンバンクは、予算設定、支出の分類、共同口座としての利用など、家計を計画的に管理するために設計されています。後払い機能を利用する場合でも、必ず支払い能力のある範囲内で留めることが重要です。

現金が必要な場合の正規の手段

一時的に資金が必要になった場合、現金化のような高リスクな手段ではなく、正規の金融機関が提供する低金利のカードローンや公的融資制度の利用を検討すべきです。これらの正規手段は、金利や返済計画が明確であり、利用者の保護を目的とした法律に基づいています。

よくある質問

Q1: ワンバンクカードで直接現金をATMから借りられますか?

A: ワンバンクカードは基本的にプリペイド(前払い)カードであり、クレジットカードやローンカードではないため、現金を借り入れるキャッシング機能は付帯していません。後払い機能は、あくまで商品の購入やサービス利用を立て替えるためのものです。

Q2: 後払いサービスを利用して商品を購入し、その後自分で転売するのは違法ですか?

A: 決済サービス(ワンバンクや提携サービス)の利用規約においては、換金を目的とした商品の購入は「規約違反」として明確に禁止されています。刑事罰の対象となるかは別問題ですが、利用資格を剥奪されるという重大なリスクがあります。

Q3: 現金化業者を利用した場合、手数料はどのくらいかかりますか?

A: 現金化業者は、通常、高い手数料(10%~40%程度)を差し引いて現金を利用者に渡します。これは実質的に高い利息を伴う借入れと同義であり、正規の金融機関が定める金利を大幅に超えるため、経済的に極めて不利となります。

まとめ

ワンバンクカードは、家計の透明性を高め、計画的な支出をサポートする非常に便利なツールです。「後払い 現金化」は、サービス提供元の利用規約に違反する行為であり、発覚した場合にはアカウント凍結、信用情報への悪影響、そして違法な取引への関与という重大なリスクを伴います。利用者は、ワンバンクカードを本来の目的である家計管理のために、安全かつ適正に利用することが求められます。