近年、スマートフォンキャリアが提供する「キャリア決済」の枠を使って現金を得る、いわゆる「現金化」行為が問題視されています。特にUQモバイルのユーザーがこの方法を検討する際、その仕組みと同時に潜む重大なリスク、そして利用規約に反する可能性を理解しておくことが重要です。キャリア決済の現金化がなぜ危険視されるのか、客観的かつ教育的な視点から解説します。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

キャリア決済現金化の仕組みと動機

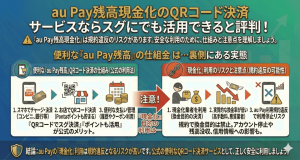

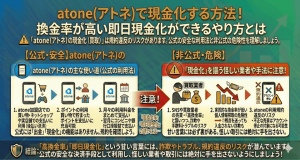

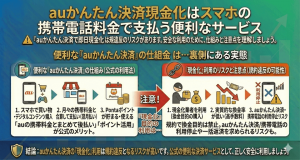

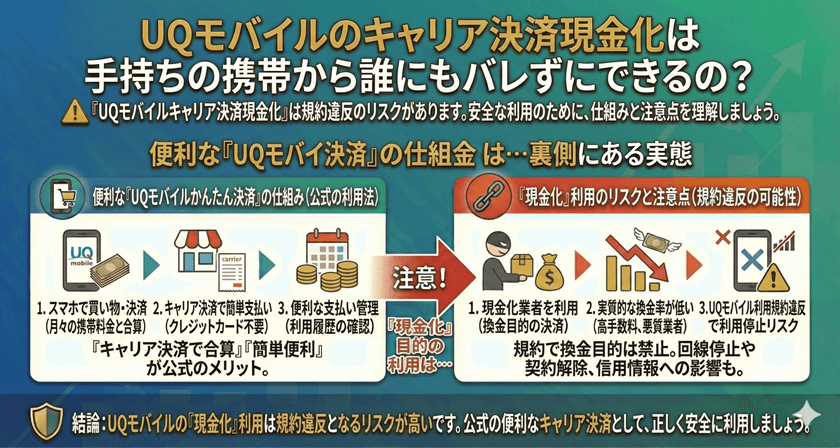

キャリア決済の現金化とは、携帯電話料金と合算して支払える決済枠を利用して商品やサービスを購入し、その購入物を転売することで現金を得る行為を指します。これは、クレジットカードのショッピング枠現金化と構造が似ています。

決済枠を利用した現金化の流れ

一般的に現金化業者が関与する場合、ユーザーは指定された高換金率の商品(例:特定のギフト券や電子マネー)をキャリア決済で購入します。購入後、その商品を業者に売却するか、あるいは業者に買い取ってもらうことで現金を受け取ります。しかし、受け取れる現金は購入額から高い手数料(換金率)が引かれた額になります。

なぜ現金化を検討する人がいるのか

現金化を求める主な動機は、急な資金需要があるものの、銀行や消費者金融からの融資を受けられない、または手続きの煩雑さを避けたい場合に発生します。手軽に利用できる決済枠を現金化の手段として利用してしまうケースが多く見られます。

UQモバイルの利用規約上の重大な問題点

UQモバイルを含む全ての主要な携帯電話会社は、キャリア決済(auかんたん決済など、UQモバイルが利用可能な決済システム)を現金化目的で利用することを固く禁じています。これは、決済システムが商品の購入やサービスの利用のために提供されているためです。

強制解約のリスク

利用規約に違反して現金化を行った場合、キャリア側は不正利用と判断し、ユーザーに対して厳しい措置を取る可能性があります。最も重大なリスクは、通信サービスの強制解約です。これにより、スマートフォンが利用できなくなるだけでなく、未払いの債務が残る場合は一括請求されることになります。

信用情報への影響

強制解約や残債の不払いが発生した場合、その情報は通信業界のブラックリスト(不払者情報)に登録される可能性があります。これにより、将来的に他の携帯電話会社との契約が困難になるなど、長期的な信用情報に悪影響を及ぼします。

現金化に伴う具体的な金融リスク

現金化行為は、手軽に見えても、結果的にユーザーの経済状況を悪化させる可能性が非常に高いです。特に高い手数料と詐欺のリスクには十分な注意が必要です。

極めて高い手数料(換金率の低さ)

現金化業者は、リスクや利益を確保するために、購入金額の20%から40%といった非常に高い手数料を差し引くことが一般的です。たとえば10万円分の決済枠を利用しても、手元に残るのは6万円から8万円程度にしかなりません。この差額は、実質的に高金利の借金と同じ構造であり、翌月以降の支払いをより困難にします。

個人情報流出と詐欺の危険性

インターネット上の現金化業者の多くは、法律や規制に縛られないグレーな運営を行っています。利用する際に身分証明書や銀行口座情報を提供した場合、それらの個人情報が悪用されるリスクがあります。また、約束された現金が振り込まれない「持ち逃げ」詐欺の被害に遭う可能性も否定できません。

公的な資金調達手段と代替策

急な資金ニーズがある場合、キャリア決済の現金化という高リスクな手段を選ぶ前に、公的かつ合法的な代替手段を検討することが強く推奨されます。

銀行や正規の消費者金融の利用

緊急で少額の資金が必要な場合、まずは低金利で法的に保護された銀行のカードローンや、登録された消費者金融の少額融資を検討すべきです。これらの業者は貸金業法に基づき運営されており、不当に高い手数料を請求される心配はありません。

国の公的融資制度

生活困窮状態にある場合は、社会福祉協議会が窓口となっている生活福祉資金貸付制度など、国のセーフティネットの利用を検討してください。これらの制度は、審査に時間はかかるものの、極めて低利または無利子で生活再建に必要な資金を借りることができます。

よくある質問

Q1: キャリア決済の現金化は法律的に問題ないですか?

A: 現金化行為そのものが直ちに刑事罰の対象となるわけではありませんが、これは携帯電話会社の利用規約に対する重大な違反です。また、これに関連して詐欺行為や違法な金銭貸借が行われた場合は、法的な問題に発展する可能性があります。

Q2: キャリア決済の履歴は他のローン審査に影響しますか?

A: 基本的にキャリア決済の利用履歴は信用情報機関に登録されませんが、滞納や強制解約に至った場合は、その不払い情報が携帯電話業界内で共有され、他の携帯会社との契約や、将来的なクレジットカードやローンの審査に間接的に悪影響を及ぼす可能性があります。

Q3: 現金化業者を利用した場合、個人情報は安全ですか?

A: 多くの現金化業者は不透明な運営を行っており、個人情報保護の体制が不十分です。そのため、提供した個人情報が流出し、二次被害(迷惑メール、名義貸し要求など)に遭うリスクが極めて高いです。

まとめ

UQモバイルのキャリア決済を現金化することは、手軽な資金調達に見えるかもしれませんが、実際には極めて高い手数料と、通信契約の強制解約という重大なリスクを伴います。安易に業者を利用することは避け、資金繰りに困った際は、まずは地域の自治体や社会福祉協議会、または正規の金融機関に相談し、合法で安全な手段を選ぶことが、将来の生活を守るために最も重要です。

[[/CONTENT]]