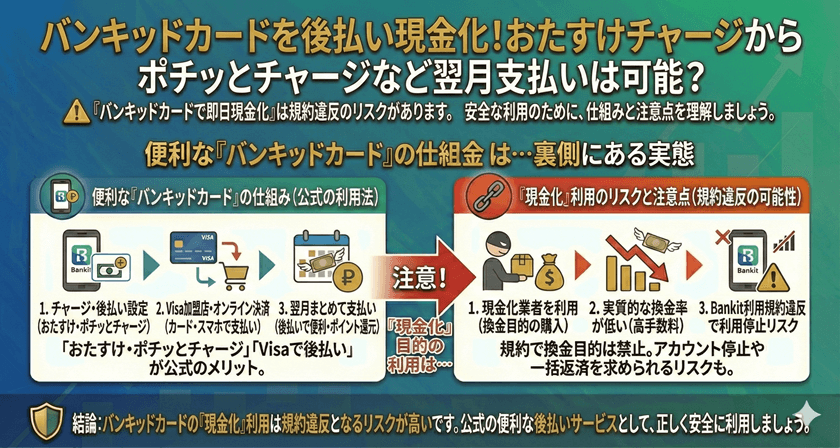

Visaプリペイドカードとして広く利用されているバンキットカード(Bankit Card)。特に、チャージした金額を翌月支払う「後払い」機能(ポチッとチャージなど)の利便性から多くのユーザーに支持されています。しかしながら、バンキットカード後払いの残高を現金として引き出そうとする試みが見られます。サービス利用規約が明確に禁止している「現金化」行為の定義、それに伴う重大なリスク、そして安全な資金調達の代替手段について、客観的な観点から解説します。

バンキットカードと「後払い」機能の概要

バンキットカードの仕組みと決済手段としての役割

バンキットカードは、チャージした金額の範囲内で利用できるプリペイドカードであり、クレジットカードとは異なります。しかし、Visa加盟店でのオンライン・オフライン決済に利用できるため、幅広い場面で活用されています。後払い機能は、急な出費に対応するために提供されている「一時的な決済手段の提供」であり、ユーザーへの融資やキャッシングサービスとして提供されているものではありません。

後払い機能利用時の基本的な注意点

後払い機能でチャージした金額は、カード会社に対する「債務」となります。期限までに必ず返済する必要があり、期日を過ぎると遅延損害金が発生する可能性があります。この機能は、あくまで商品やサービスの購入を目的としたものであり、現金を得るための仕組みではない点を理解することが重要です。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

バンキットカード現金化業者を紹介中!(スクロールして選んでください!)

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

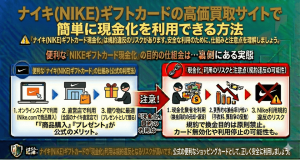

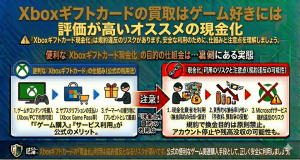

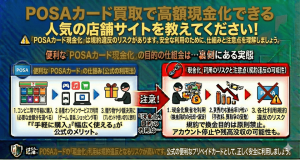

「現金化」とは何か?その一般的な手法と問題点

クレジットカード現金化の定義と背景

「現金化」とは、カード会社が提供する決済枠(後払い枠やショッピング枠)を、本来の購買目的とは異なる方法で利用し、換金によって現金を得る行為を指します。一般的な手法としては、換金性の高い商品(新幹線チケット、ブランド品、ゲーム機など)を購入し、それを第三者に売却する方法や、専門の「現金化業者」を利用する方法があります。

なぜ現金化が問題視されるのか

現金化は、カード発行会社やサービス提供者から見ると、事実上の「無審査の貸付け」と見なされます。資金決済法や貸金業法の観点からも問題視されやすく、貸倒れリスクやマネーロンダリングのリスクを高めるため、多くの利用規約で厳しく禁止されています。

バンキットカード利用規約における「現金化」の禁止事項

規約違反がもたらす重大なペナルティ

バンキットカードの利用規約(特に後払い関連サービスの規約)では、換金目的の利用や、特定の現金化業者を通じた利用は明確に禁止されています。もしユーザーがこれを無視して現金化を行った場合、以下の重大なペナルティを課される可能性があります。

- アカウントの利用停止または強制退会:即座にカード機能が停止されます。

- 利用残高の一括請求:後払いを含め、すべての未払い残高の即時一括返済を求められます。

- 法的措置のリスク:不正利用や詐欺行為と判断された場合、法的責任を問われる可能性があります。

特に、後払い機能は信頼に基づいて提供されているため、規約違反は信用情報にも影響を及ぼしかねません。

違法・悪質な現金化業者を利用するリスクと法的警告

法外な手数料と個人情報流出の危険性

インターネット上で「バンキット 現金化」を謳う業者の多くは、金融庁や都道府県に貸金業者として登録されていない違法な、あるいはグレーな業者である可能性が高いです。これらの業者を利用することで、ユーザーは次のような高いリスクに直面します。

まず、業者は高額な「手数料」や「換金率」を差し引くため、手元に残る現金は申し込み額より大幅に少なくなり、結果的に借金を増やすことになります。さらに、申し込み時に提出した氏名、住所、銀行口座などの個人情報が、悪意のある第三者によって流出・悪用される危険性も無視できません。業者が取り立て行為を行う場合、違法な取り立てに苦しめられるケースも報告されています。

代わりに検討すべき安全な資金調達手段

正規の金融機関の利用と公的支援制度

緊急で資金が必要な場合は、利用規約違反のリスクや違法業者との関わりを避けるため、必ず正規の、法律に基づいた手段を検討してください。

安全な選択肢としては、銀行が提供するフリーローンや、貸金業法に基づき登録された消費者金融のカードローンがあります。これらは金利や返済計画が明確であり、法律によって利用者が保護されます。また、低所得者や生活困窮者を対象とした国や自治体による「生活福祉資金貸付制度」など、公的な支援制度の利用も視野に入れるべきです。これらの公的制度は、金利が低く、保証人が不要な場合もあり、安全かつ健全に生活を立て直すための手助けとなります。

よくある質問

Q1: バンキットカードの後払い残高を現金で引き出すことはできますか?

A1: 基本的に、後払い機能でチャージした残高は、ATMなどで直接現金として引き出すことはできません。バンキットカードは決済手段であり、キャッシング機能を有していません。現金化を目的とした利用は、利用規約で禁止されています。

Q2: 現金化は法的に問題ないのでしょうか?

A2: 現金化行為自体を取り締まる法律はありますが、それ以上にクレジットカード会社やサービスの利用規約違反となることが大きな問題です。利用規約違反はサービス停止や強制退会につながり、悪質なケースでは詐欺的な手法と見なされ、法的責任を問われる可能性もあります。

Q3: 現金化以外の安全な選択肢はありますか?

A3: はい。緊急性を要する場合は、国や自治体の公的融資制度、または貸金業法に基づき登録された金融機関が提供する正規のローンやキャッシングサービスを利用することが推奨されます。これらは透明性が高く、法律に守られた安全な取引が可能です。

まとめ

バンキットカードの後払い機能は便利な決済手段ですが、これを「現金化」する行為は、利用規約に対する重大な違反であり、アカウント停止や一括返済など、深刻なペナルティを伴います。また、現金化業者を利用することは、法外な手数料の支払い、個人情報流出、そして違法な取引に巻き込まれるという極めて高いリスクを伴います。安全で健全な金融生活を送るためにも、正規のサービスを定められた用途で利用し、悪質な現金化業者には決して関わらないよう強く推奨します。