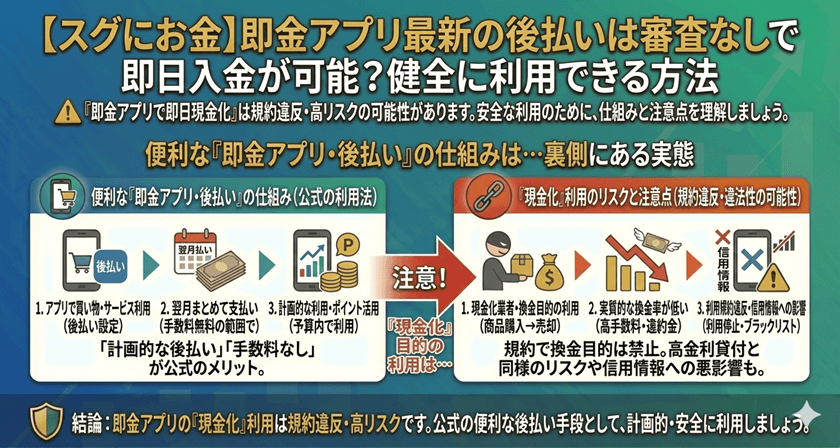

近年、スマートフォンを利用して手軽に少額の資金調達や商品の購入・支払い遅延を可能にする即金アプリの後払いサービスが急速に普及しています。利便性が高まる一方で、その仕組みや利用に伴うリスクについて十分に理解しておくことが、利用者の財産を守る上で不可欠です。即金性のある後払いサービスのメカニズム、法的側面、そして安全な利用のための注意点について解説します。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

後払い即金アプリとは何か?その多様な形態

「即金アプリ」という言葉は幅広いサービスを指しますが、一般的には、ユーザーが即座に現金を得るか、あるいは商品やサービスを先に享受し、支払いを後日に延期できる機能(後払い、BNPL: Buy Now, Pay Later)を持つアプリケーションを指します。これらのサービスは、クレジットカードを持たない層や、一時的な資金ニーズを持つ層に特に利用されています。

後払い機能(BNPL)の基本的な仕組み

後払いアプリの多くは、ECサイトでの買い物代金などをアプリ運営会社が立て替え、ユーザーは定められた期日(通常、翌月や数カ月後)にアプリ運営会社に支払うという構造です。これにより、ユーザーは即座に商品を手に入れることができるという利点があります。

即金アプリとしての側面

後払い機能を持つアプリの中には、商品の売買ではなく、少額の現金を即座に貸し出す、あるいは給与債権を買い取る(ファクタリング)形で「即金」を実現するものも存在します。これらの形態は、実質的に貸金業や類似の金融取引と見なされることがあり、高い規制下にあることを理解する必要があります。

主な後払い・即金サービスの類型と法的側面

「即金アプリ 後払い」として一括りにされがちなサービスも、その法的な枠組みや提供される機能によって大きく分類されます。

消費者保護と割賦販売法に基づくBNPL型

大手フィンテック企業が提供する後払いサービス(例:Paidy、atoneなど)は、一般的に割賦販売法や特定商取引法に基づき運営されています。これらのサービスは、手数料が比較的明確であり、通常、利息ではなく手数料や遅延損害金が発生する仕組みです。

個人間融資や給与ファクタリングの潜在的リスク

一方で、一部の「即金アプリ」を謳うサービスの中には、実質的に法外な利息を取る違法な貸金業(闇金)に該当するもの、または規制が曖昧であった給与ファクタリング(現在は金融庁により原則として貸金業と見なされている)に近い形態を取るものがあります。これらのサービスを利用すると、高額な手数料や利息により多重債務に陥るリスクが極めて高いため、厳重な警戒が必要です。

利用前に確認すべき金銭的・法的リスク

手軽さに惹かれてアプリを利用する前に、ユーザーは以下のリスクを十分に理解し、自身がどの金融規制下のサービスを利用しているのかを把握しなければなりません。

1. 高額な手数料と遅延損害金

後払いサービスは、利息はかからなくとも、支払いが遅延した場合に高額な遅延損害金が課せられることが一般的です。特に違法性の高いサービスでは、数日で元本の数十パーセントに相当する手数料を求められるケースも報告されています。

2. 信用情報への影響

正規のBNPLサービスや貸金業に基づくサービスで支払いを滞納した場合、その情報は信用情報機関(KISA、CICなど)に登録され、将来的なクレジットカード作成や住宅ローン審査に重大な悪影響を及ぼす可能性があります。

3. 違法な取り立てや個人情報の流出

無登録の業者が提供するサービスを利用した場合、法を無視した強引な取り立て行為に遭うリスクがあります。また、アプリの利用時に提供した個人情報が不正に利用されたり、第三者に流出したりする危険性も伴います。

安全な後払い・即金アプリを選ぶためのポイント

即金性や後払いの利便性を享受しつつ、リスクを最小限に抑えるためには、以下のポイントを徹底的に確認することが重要です。

事業者の登録確認と透明性

そのアプリを提供している企業が、日本の法規制に基づき正しく運営されているかを確認してください。貸金業を伴うサービスの場合、金融庁の登録番号(関東財務局長(X)第XXXXX号など)が明記されているかをチェックします。登録番号の記載がない事業者は絶対に利用してはいけません。

利用規約と費用構造の精査

「手数料」「遅延損害金」「年率(APR)」など、費用の詳細が明確に記載されているかを読み込みます。曖昧な表現や、極端に短い期間で高額な手数料が発生するような条件は避けるべきです。実質的な負担額を正確に計算できることが安全性の指標となります。

よくある質問

Q1: 後払いサービスはクレジットカードと何が違いますか?

A: クレジットカードは、審査が厳しく、利用限度額が高く設定され、利息が発生するのが一般的です。一方、後払いサービス(BNPL)は、審査が比較的緩やかで、少額の利用に特化しており、通常は利息ではなく手数料体系となっています。ただし、支払いの遅延リスクはどちらも存在します。

Q2: 即金アプリを使えば、借金せずにすぐに現金を手にできますか?

A: 「即金アプリ」の多くは、実質的に借金(融資)や、給与債権の売買(ファクタリング)という形式を取っています。これらの行為には必ず返済義務や費用(手数料)が発生します。「借金ではない」と謳うサービスであっても、実質的に高額な金銭的負担を負うケースが多いため、安易な利用は避けるべきです。

Q3: 支払い期日に遅れた場合、どのような影響がありますか?

A: まず、高額な遅延損害金が発生します。正規のサービスであれば信用情報機関に延滞情報が登録され、将来の金融取引に影響が出ます。違法なサービスの場合、執拗な電話や連絡による取り立てに遭うリスクがあります。期日厳守が鉄則です。

まとめ

即金アプリの後払い機能は、計画的に利用すれば便利なツールですが、その裏側には高い金銭的リスクや違法な取引が潜んでいる可能性があります。重要なのは、アプリの運営元の信頼性、費用構造の透明性、そして自身の返済能力を冷静に見極めることです。安易に「即金」という言葉に飛びつかず、正規の金融機関や登録されたサービスを利用し、健全な金銭管理を心がけましょう。