デビットカードの残高を緊急で現金化したいと考える際、「買取」を通じた手法を検討するユーザーは少なくありません。しかし、金融機関の利用規約に反する可能性があり、高額なリスクを伴うため、この種の取引には十分な注意が必要です。デビットカードの現金化をめぐる仕組み、それに伴う危険性、そして安全な資金調達の代替手段について、客観的な視点から解説します。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

デビットカード現金化業者を紹介中!(スクロールして選んでください!)

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

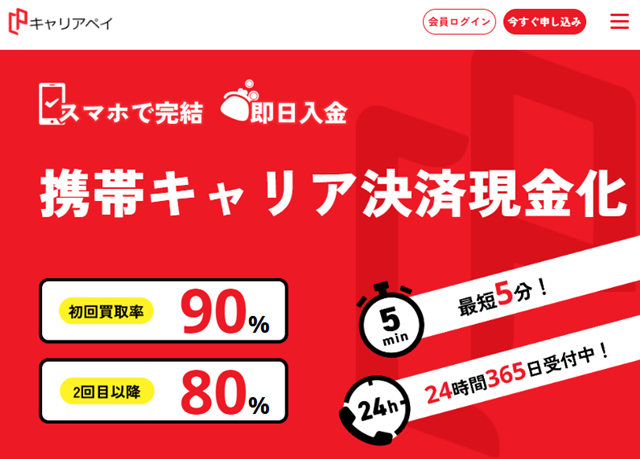

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

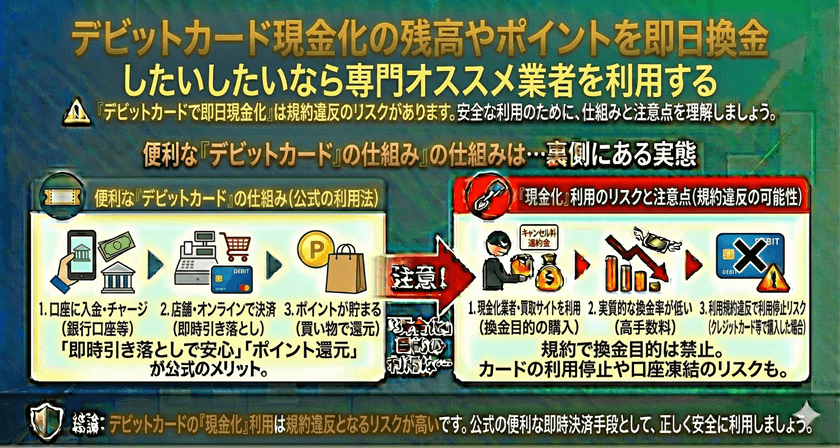

デビットカード現金化の仕組みと定義

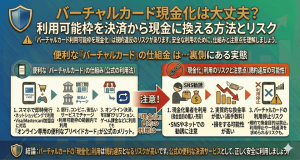

デビットカード現金化とは、本来の目的である商品やサービスの決済手段としてではなく、カードの残高を強制的に現金に変換する行為を指します。多くの場合、これはカード発行会社が想定していない利用方法です。

現金化業者が利用する「買取」の手法

現金化を目的とした取引では、「買取」が主要な手段となります。利用者はデビットカードを使って特定の高換金率の商品(例:ブランド品、電子ギフト券、新幹線チケット)を購入し、それを直ちに提携する買取業者に売却します。これにより、利用者はすぐに現金を手にすることができます。

しかし、買取業者は換金率に応じて手数料を差し引くため、利用者は必ず購入金額よりも低い金額しか受け取れず、実質的に高いコストを支払うことになります。

「買取」を通じた現金化に伴う重大なリスク

デビットカードによる現金化は、一時的に資金を得られるように見えますが、カード利用者にとって非常に大きなリスクを伴います。これらのリスクは、単なる金銭的な損失に留まらない可能性があります。

利用規約違反と口座凍結の危険性

ほぼすべてのデビットカード発行元である銀行や金融機関は、利用規約の中で現金化を目的としたカード利用を明確に禁止しています。現金化行為が発覚した場合、利用者は規約違反として以下のような厳しい措置を受ける可能性があります。

- カードの利用停止

- 銀行口座自体の凍結・解約

- 今後の金融サービス利用に際しての信用情報の悪化

特に口座が凍結された場合、給与の受け取りや公共料金の引き落としなど、生活に不可欠な取引に深刻な影響を及ぼします。

高額な手数料と詐欺被害のリスク

買取による現金化は、換金率が低いため、実質的な手数料が非常に高くなります。多くの場合、手数料は法定利息を超える水準となり、緊急性の高い利用者をさらに経済的に追い詰めます。

また、非正規の現金化業者のなかには、カード情報や個人情報をだまし取り、実際には現金を渡さない悪質な詐欺グループも存在します。安全性が保証されない業者との取引は避けるべきです。

デビットカードの本来の機能と安全な利用法

デビットカードは、銀行口座の残高内で安全かつ便利に決済を行うためのツールです。資金が必要な場合は、正規の手段を利用すべきです。

ATMによる正規の現金引き出し

デビットカードは、紐づけられた銀行口座の残高内であれば、提携するATMを通じていつでも現金を引き出すことが可能です。これがデビットカードの残高を現金にするための唯一かつ正規の方法です。

カードの利用限度額やATMの引き出し限度額が設けられている場合もありますが、これは利用者の資金を守るための措置であり、銀行に問い合わせることで確認できます。

緊急時の資金調達の代替手段

緊急で資金が必要な場合は、高リスクな現金化サービスではなく、より安全で法的な手段を検討すべきです。

- 公的な支援制度の活用:社会福祉協議会などが実施する低金利または無利子の融資制度(緊急小口資金など)の利用を検討します。

- 信頼できる金融機関への相談:少額融資やカードローンなど、登録された正規の金融機関に相談し、適切な審査を受けて利用します。

よくある質問

デビットカードの現金化は法律で禁止されていますか?

デビットカードを利用した現金化そのものを直接罰する法律は現行の日本法にはありませんが、この行為はほとんどすべてのカード発行会社の利用規約(私法上の契約)に違反します。また、業者が貸金業登録をせずに高金利の手数料を取る場合は、貸金業法違反となる可能性があります。

なぜデビットカードで購入した商品を売却する行為が問題視されるのですか?

通常の商品の購入と売却は合法ですが、最初から転売目的で購入し、それを第三者の業者が仲介して現金化の手段として組織的に行うことが問題視されます。これはカードの利用目的を偽装し、金融システムの健全な運用を妨害する行為と見なされるためです。

現金化のリスクを回避しつつ、急いで資金を用意する方法はありますか?

最も安全な方法は、デビットカードと紐づいた銀行口座からATMで直接現金を下ろすことです。もし残高不足であれば、生活保護や公的融資制度、あるいは信用情報に基づいた正規の金融機関のサービス(審査が必要)を利用すべきです。

まとめ

デビットカードの「現金化」を「買取」を通じて行う行為は、カード発行元との利用規約違反となり、口座凍結や高額な手数料、詐欺被害といった深刻なリスクを伴います。

デビットカードは、手持ちの口座残高内で安全に決済を行うためのツールであり、緊急の資金調達手段として設計されていません。資金が必要な場合は、必ずATMからの引き出しや、公的支援制度、正規の金融機関など、リスクの少ない代替手段を優先的に検討し、高リスクな現金化サービスには手を出さないよう強く推奨します。