ahamo(アハモ)を含む携帯電話会社の提供する「キャリア決済」は、スマートフォンやインターネットサービスを通じてデジタルコンテンツや商品を購入し、その代金を月々の通信料と合算して支払える便利な仕組みです。しかし、この決済枠を「現金化」しようとする動きについて、その具体的な仕組み、潜むリスク、そして利用規約上の注意点に関して、客観的な情報を提供します。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

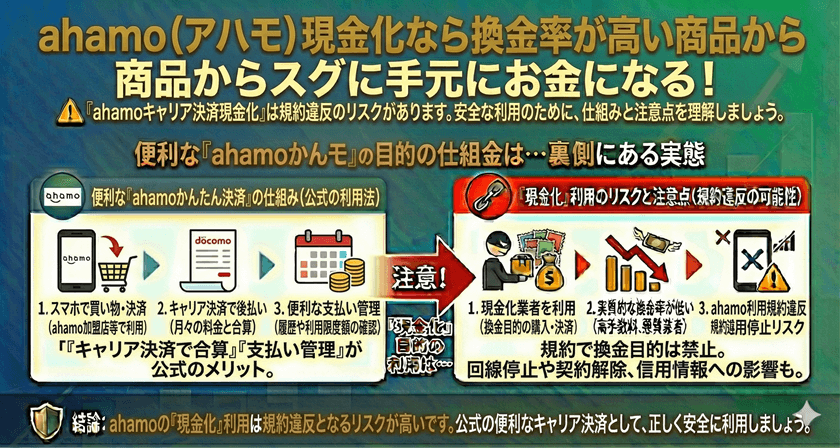

ahamoキャリア決済の基本と利用範囲

ahamo(ドコモ)のキャリア決済は、「d払い」の一部として提供されており、ユーザーがdアカウントを通じて簡単に支払いを行うためのサービスです。

キャリア決済の仕組みと本来の目的

キャリア決済は、ユーザーの信用情報(過去の支払い履歴など)に基づいて一定の利用限度額が設定される後払い方式のサービスです。本来は、アプリ、音楽、動画といったデジタルコンテンツの購入や、オンラインショッピングの支払いを簡略化するために設計されています。

現金化とは何か

キャリア決済の「現金化」とは、決済枠を利用して商品やサービスを購入し、それを第三者に売却するなどして、実質的に現金を調達する行為を指します。この行為は、一時的な資金調達手段として利用されることがありますが、携帯電話会社が想定する利用目的からは大きく逸脱しています。

「現金化」が抱える重大なリスク

キャリア決済の現金化は、法的な側面や利用規約上の問題に加え、経済的にも大きなリスクを伴います。安易な利用は避けるべきです。

高額な手数料と実質年利

現金化を仲介する業者は、調達した現金額に対して高額な手数料(換金率の差)を徴収します。これにより、実質的に手元に残る金額は大幅に減少し、手数料は消費者金融やカードローンで適用される利率を大きく上回る場合があります。緊急性の高い資金調達であっても、結果として返済負担が非常に重くなる可能性があります。

アカウント停止と強制解約のリスク

ahamo(ドコモ)の利用規約では、キャリア決済枠を換金目的で利用すること(現金化)は明確に禁止されています。規約違反が発覚した場合、キャリア決済の利用停止、さらには携帯電話回線自体の強制解約に至る可能性があります。生活の基盤となる通信サービスを失うことは、社会生活において重大な不利益をもたらします。

利用規約上の禁止行為と法的側面

ahamoに限らず、全てのキャリア決済サービス提供会社は、規約の中で現金化を明確に禁止しています。

ドコモ(ahamo)の利用規約における位置づけ

ドコモの利用規約(d払い/ドコモ払い)では、「換金を目的とした利用」は禁止事項として明記されています。これは、キャリア決済がクレジットカードと同様に信用取引の一種であり、金銭の貸付(借金)を目的としたサービスではないためです。規約に違反する行為は、契約解除の正当な理由となります。

割賦販売法および貸金業法との関連

キャリア決済の現金化は、形式的には商品の売買に見えますが、実質的には借入と同様の経済効果を持ちます。このグレーな取引は、場合によっては割賦販売法や貸金業法などの法律の規制を回避しようとする行為とみなされるリスクがあります。特に現金化を助長する業者は、違法な取引に関与している可能性もあります。

健全な資金計画と代替手段の検討

現金化を検討せざるを得ない状況にある場合、まずはそのリスクを理解し、正規の手段を検討することが重要です。

利用限度額の認識と自己管理

キャリア決済の利用限度額は、あくまでデジタルコンテンツやサービスのための支払い枠であり、現金のように扱えるものではないという認識を持つことが重要です。健全な財政計画のために、自身の利用可能額や支払い能力を正確に把握し、安易な利用を控える自己管理が必要です。

正規の金融サービスの利用を検討する

もし緊急で資金が必要な場合は、高リスクな現金化業者を利用するのではなく、銀行の提供するローンや公的な融資制度など、法規制に基づいて運営されている正規の金融サービスを検討すべきです。これらのサービスは、明確な金利と返済計画に基づいているため、予期せぬトラブルや法的な問題に発展するリスクが低くなります。

よくある質問

Q1: ahamoのキャリア決済で現金化は可能ですか?

A: 物理的には、決済枠を使って商品を購入し、それを売却することで現金を得ることは可能です。しかし、これはahamo(ドコモ)の利用規約で明確に禁止されている行為であり、発覚した場合はアカウント停止や強制解約のリスクがあります。推奨される手段ではありません。

Q2: 現金化業者を利用した場合、どのような危険がありますか?

A: 最大の危険は、非常に高い手数料による実質的な借入コストの増大と、個人情報漏洩のリスクです。また、多くの業者が違法性の高い取引を行っているため、トラブルに巻き込まれる可能性が高まります。

Q3: キャリア決済の利用可能額はどのように確認できますか?

A: ahamoの場合、dアカウントにログイン後、「d払い」または「ドコモ払い」の設定画面から現在の利用可能残高や設定限度額を確認できます。設定された限度額は、ユーザーの利用状況や契約期間に基づいて変動することがあります。

まとめ

ahamoキャリア決済の「現金化」は、一見すると手軽な資金調達手段に見えますが、実際には利用規約違反、高額な手数料負担、そしてアカウント停止という非常に大きなリスクを伴います。キャリア決済は通信料と合算して後日支払う信用取引であることを理解し、本来の目的(デジタルコンテンツやサービスの購入)に沿って利用することが極めて重要です。

もし資金繰りに困難が生じた場合は、リスクの高い現金化業者に頼るのではなく、銀行や公的機関が提供する健全で透明性のある正規の金融手段を検討することが、長期的に見て安全かつ賢明な選択です。