エポスカードの「後払い」機能を利用した「現金化」という行為は、クレジットカードの利用規約に違反する行為として金融業界で厳しく規制されています。この行為の具体的な定義、カード会社が定める規約違反の側面、そして利用者が直面する可能性のある重大なリスクについて、客観的な情報に基づいて解説します。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

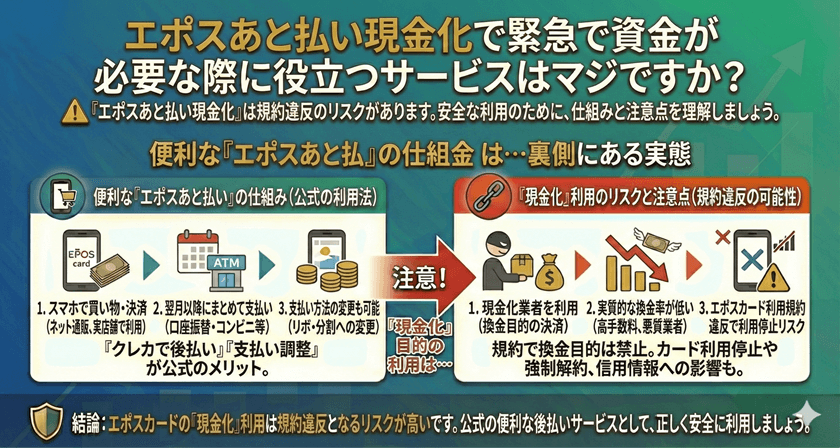

エポスカードにおける「後払い」機能の理解

エポスカードが提供する「後払い」機能は、主にショッピング利用の支払いを後に繰り延べるサービスを指します。利用者が検索する「現金化」は、これらの信用枠を、本来の購買目的以外で現金に変える試みを意味します。

ショッピング枠とキャッシング枠の違い

エポスカードには、商品やサービス購入に使える「ショッピング枠」と、現金を借り入れできる「キャッシング枠」の二つが設けられています。カード規約上、現金化が問題視されるのは、本来買い物に使うべきショッピング枠を、不正な手段で現金に変えるケースです。

キャッシング枠は、カード会社が定めた金利と返済計画に基づき、合法的に現金を借り入れるための枠です。緊急で資金が必要な場合は、必ずこのキャッシング枠を利用することが推奨されます。

クレジットカード現金化の手法と規約違反

クレジットカードの「現金化」は、利用規約で厳しく禁止されている行為です。この行為がなぜ問題視され、具体的にどのようなリスクが伴うのかを理解することが重要です。

「現金化」の一般的な手法

一般的に現金化と呼ばれる手法には、高換金率の商品(新幹線回数券、ブランド品、ゲーム機など)をカードで購入し、すぐに第三者に売却して現金を得る「商品買取方式」や、実体のないサービスや商品を仲介業者経由で購入し、手数料を引かれた現金を受け取る「キャッシュバック方式」などがあります。

エポスカード規約における禁止事項

エポスカードの会員規約には、換金を目的としたカード利用を明確に禁止する条項が含まれています。これは、カード会社が担保する信用枠の不正利用を防ぎ、健全な利用環境を維持するための措置です。

これらの規約に違反した場合、カード会社は直ちにカードの利用を停止し、場合によっては会員資格を剥奪することがあります。さらに、利用残高の一括返済を求められる重大なリスクが発生します。

現金化に伴う潜在的なリスクと法的側面

現金化のサービスを利用することは、一時的な現金の確保につながるかもしれませんが、それ以上に深刻な金銭的・法的なリスクを伴います。

高額な手数料と債務の増大

現金化を謳う業者の多くは、高額な手数料(一般的に10%~40%)を差し引いて現金を渡します。利用者は、手元に入る金額は少ないにもかかわらず、カード会社に対しては全額を返済する義務を負います。結果として、借入のコストが極めて高くなり、債務が急激に増大するリスクがあります。

信用情報への影響と法的リスク

規約違反が発覚した場合、カード会社からの信用を失い、信用情報機関にその事実が登録される可能性があります。一度信用情報に傷がつくと、将来的な住宅ローンや自動車ローン、新たなクレジットカードの審査などに深刻な悪影響を及ぼします。

また、現金化を専門に行う業者は、出資法や貸金業法などに違反しているケースが多く、こうした業者との取引自体が、利用者を違法行為に間接的に巻き込む危険性もはらんでいます。

エポスカードが提供する公式な資金調達方法

緊急で資金が必要な場合、現金化のようなリスクの高い手段ではなく、カード会社が提供する正規のサービスを利用すべきです。

キャッシングサービスの利用

エポスカードには、事前に設定された範囲内で現金を借り入れできるキャッシングサービス(融資)があります。これは金利や返済計画が法律に基づいて明確に定められており、最も安全で合法的な資金調達方法です。

金利はかかりますが、無登録の現金化業者が徴収する高額な手数料や、規約違反によるカード停止のリスクを回避できます。利用前には、必ず金利、返済総額、返済計画を正確に把握することが重要です。

よくある質問

Q1: 現金化業者を利用した場合、必ずエポスカードにバレますか?

A1: カード会社は、利用者の購入履歴や利用パターンを常にモニタリングしています。高額な商品が連続で購入された直後に利用停止になるなど、不自然な取引は高確率で検出されます。規約違反と判断された場合、カード会社から利用目的の確認を求められ、事実が判明すれば利用停止となります。

Q2: 現金化でカードが停止された場合、残りの利用代金はどうなりますか?

A2: 規約違反によりカードが停止された場合、利用規約に基づき、カード会社は利用者に対し、未払いの全残高の一括返済を求める権限を有しています。分割払いやリボ払いの権利を失い、多額の現金を一度に準備する必要が生じます。

Q3: キャッシング枠が不足している場合、他にどのような対策がありますか?

A3: エポスカードのキャッシング枠が不足している場合は、まずは正規の増枠申請を検討してください。また、銀行や消費者金融の提供する目的別ローンやフリーローンなど、他の合法的な融資サービスを比較検討することが適切です。無許可の現金化サービスは最後の手段としても選ぶべきではありません。

まとめ

エポスカードの「後払い」機能やショッピング枠の「現金化」は、一時的な資金調達手段として魅力的に見えるかもしれませんが、その背後にはカード規約違反、高額な手数料、そして信用情報への長期的なダメージという深刻なリスクが潜んでいます。緊急で資金が必要な場合は、必ずエポスカードの正規のキャッシングサービスや、法律に基づいた他の金融機関のサービスを利用し、安全かつ計画的な資金計画を立てることが重要です。