「キャリア決済で現金化できる?」「スマホ料金と一緒に後払いできるなら、今すぐお金に変えられない?」

このように考えて、携帯キャリア決済の現金化について調べている方も多いのではないでしょうか。

ドコモ・au・ソフトバンクなどのキャリア決済は、スマートフォンの利用料金とまとめて支払える便利なサービスです。そのため、「現金がなくても使える=現金化できるのでは」と考えるのは自然な流れです。

実際に、キャリア決済枠を使って商品を購入し、それを売却することで現金を得る方法や、現金化業者を利用する方法は存在します。

ただし、こうした方法は仕組みを理解せずに利用すると、手数料や価格差によって手元に残る金額が少なくなったり、後からの支払い負担が大きくなったりする可能性があります。

また、利用方法によっては各キャリアの利用条件やサービス規約との関係にも注意が必要です。

この記事では、携帯キャリア決済の現金化について、具体的な流れや方法を整理しながら、業者を利用する際の判断基準や注意点、リスクまで分かりやすく解説します。

「今すぐ現金が必要」という状況でも、仕組みを理解したうえで判断できるようにしていきましょう。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

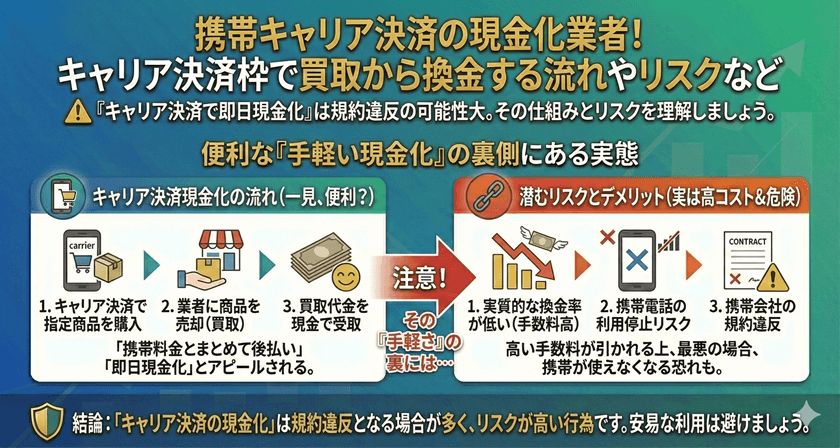

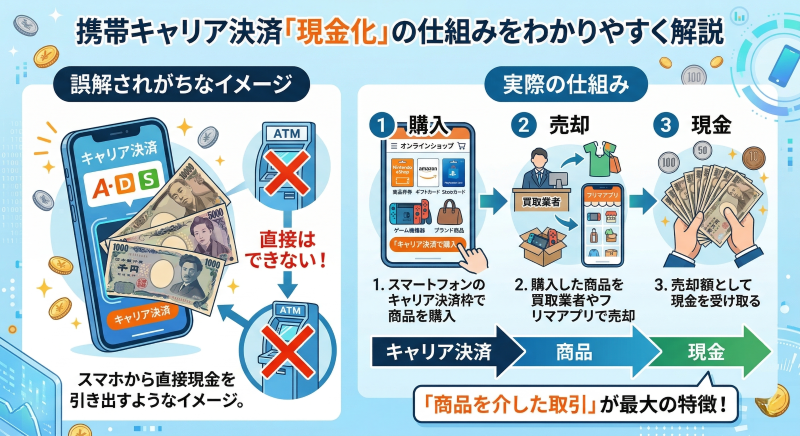

携帯キャリア決済の現金化とは?仕組みをわかりやすく解説

携帯キャリア決済の現金化とは、スマートフォンのキャリア決済枠を使って商品を購入し、その商品を売却することで現金を得る方法のことを指します。

一見すると「スマホ決済でそのまま現金を引き出す」ようなイメージを持たれがちですが、実際には商品を介した取引を行う点が特徴です。

キャリア決済枠を使った現金化の基本構造

キャリア決済は、本来「デジタルコンテンツやネットショッピングの支払い」を目的としたサービスです。

しかし、この決済枠を使って換金性のある商品を購入し、それを売却することで、結果的に現金を得ることができます。

基本的な流れは以下の通りです。

- キャリア決済で商品を購入

- 購入した商品を売却

- 売却代金として現金を受け取る

つまり、「決済 → 商品 → 現金」という変換を行っているイメージです。

なぜキャリア決済で現金化ができるのか

キャリア決済には、契約者ごとに利用可能な限度額(決済枠)が設定されています。

この枠は、クレジットカードのショッピング枠と同じように、「後払い」で利用できる仕組みです。

そのため、

- 手元に現金がなくても購入できる

- 支払いは後日まとめて行う

という特徴があります。

この「後払いできる」という性質を利用し、商品購入を通じて現金を得る方法が現金化と呼ばれています。

即日現金化といわれる理由

キャリア決済現金化が「即日対応」と言われるのは、取引のスピードにあります。

特に、

- デジタル商品(ギフトコードなど)

- 即時買取に対応している業者

を利用することで、購入から売却までの時間を短縮できるため、当日中に現金を受け取れるケースがあります。

ただし、

- 売却先が見つからない

- 手続きに時間がかかる

- 振込時間の制限

などによって、必ずしも全員が即日で現金化できるわけではありません。

実際は「前倒しで現金を受け取る仕組み」

キャリア決済現金化は、新しくお金が増えるわけではありません。

実際には、

- 商品を安く売る必要がある

- 手数料が発生する場合がある

- 後から支払いが来る

という構造になっています。

そのため、「将来支払うお金を先に現金として受け取っている」という考え方に近いです。

この点を理解していないと、「思ったより少ない」「後で負担が大きい」といったズレが生まれやすくなります。

利用前に押さえておきたいポイント

キャリア決済現金化を検討する際は、次のような前提を理解しておくことが重要です。

- 必ずコストが発生する

- 後払いの支払い義務は残る

- 条件によって結果が変わる

特に「すぐ現金が必要」という状況では判断が急ぎがちですが、仕組みを理解しておくことで、想定外のリスクを避けやすくなります。

携帯キャリア決済を現金化する主な方法

携帯キャリア決済を使った現金化には、いくつかの方法があります。

それぞれ仕組みや手間、受け取れる金額が異なるため、自分の状況に合った方法を選ぶことが重要です。

ここでは代表的な方法を整理しながら、それぞれの特徴と注意点を解説します。

商品を購入して転売する方法

最もシンプルなのが、キャリア決済で商品を購入し、それを売却する方法です。

具体的には、

- ゲーム機

- ブランド品

- 電子機器

- ギフト券

など、換金性の高い商品を購入し、買取店やフリマアプリなどで売却します。

メリットと特徴

この方法のメリットは、仕組みがシンプルで自由度が高い点です。

- 自分で商品を選べる

- 業者を介さないためコントロールしやすい

- 高く売れる商品を選べば損失を抑えられる可能性がある

特に相場を理解している人であれば、比較的効率よく現金化できるケースもあります。

デメリットと注意点

一方で、手間やリスクも大きくなります。

- 売却まで時間がかかる

- 必ずしも希望価格で売れない

- 在庫リスクがある

- 購入制限に引っかかる可能性がある

また、フリマアプリなどを利用する場合は、

- アカウント停止

- トラブル対応

- 発送作業

などの負担も発生します。

ギフト券・デジタル商品の買取を利用する方法

キャリア決済では、デジタル形式の商品(ギフトコードなど)を購入できる場合があります。

これらを買取業者に売却することで、現金化する方法も広く利用されています。

この方法が選ばれる理由

デジタル商品は、物理的な発送が不要なため、スピード面で優れています。

- 購入後すぐにコードが発行される

- 即時査定・買取に対応している業者がある

- 在庫管理が不要

そのため、「できるだけ早く現金が必要」というニーズに対応しやすい方法です。

注意すべきポイント

ただし、以下のような点には注意が必要です。

- 換金率が低めになりやすい

- 利用条件が細かい場合がある

- 買取不可の商品もある

また、購入先や商品によっては、

- キャンセル不可

- 再利用不可

といった制約もあるため、事前の確認が重要です。

現金化業者を利用する方法

もっとも手間を抑えられる方法として、現金化業者を利用するケースもあります。

業者は、

- 商品の指定

- 購入手順

- 買取までの流れ

をまとめて案内してくれるため、初めての人でも進めやすいのが特徴です。

業者利用の流れ

一般的には、以下のような流れになります。

- 業者に申し込み

- 指定された商品をキャリア決済で購入

- 購入情報を業者に送る

- 買取金額が振り込まれる

この一連の流れが整っているため、「自分で調べる時間がない人」「できるだけスムーズに進めたい人」に選ばれやすい方法です。

メリット

- 手順が分かりやすい

- 即日対応している業者がある

- やり取りがシンプル

特に、時間を優先したい場合には便利な方法といえます。

デメリット・リスク

一方で、業者利用には注意点もあります。

- 手数料が分かりにくい場合がある

- 提示額と最終受取額に差が出るケース

- 業者ごとに条件が異なる

また、すべての業者が同じ基準で運営されているわけではないため、事前の比較や確認が重要になります。

方法ごとの違いを比較

それぞれの方法には特徴があるため、状況に応じて選択する必要があります。

以下に簡単に整理します。

| 方法 | 特徴 | 現金化までの時間 | 手間 | 注意点 |

|---|---|---|---|---|

| 商品購入→転売 | 自由度が高い | 数日〜 | 大きい | 売却リスク・手間 |

| ギフト券買取 | スピード重視 | 数十分〜数時間 | 中程度 | 換金率・条件 |

| 業者利用 | 手順が簡単 | 数十分〜数時間 | 少ない | 手数料・業者選び |

自分に合った方法の選び方

どの方法が最適かは、以下の条件によって変わります。

- スピードを優先するか

- 手間をかけられるか

- 少しでも高く換金したいか

例えば、

- 時間がない → 業者 or ギフト券

- 損を減らしたい → 転売

- 初めてで不安 → 業者

といったように、自分の状況に合わせて選ぶことが大切です。

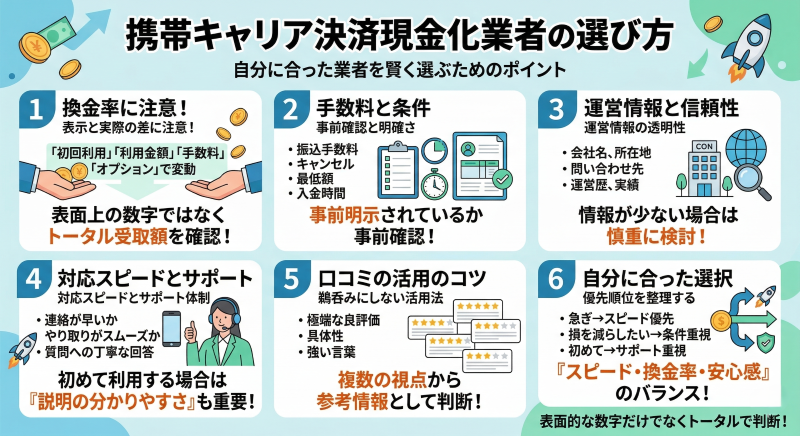

携帯キャリア決済現金化業者の選び方

キャリア決済の現金化を業者に依頼する場合、どこを選ぶかによって「手元に残る金額」「手続きのスムーズさ」「安心感」が大きく変わります。

同じように見えるサービスでも、実際には条件や仕組みに違いがあるため、事前に判断基準を持っておくことが重要です。

ここでは、業者選びで確認しておきたいポイントを整理します。

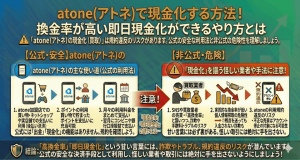

換金率の見方に注意する

業者を比較する際に、まず目に入りやすいのが「換金率」です。

例えば、

- 最大90%

- 業界トップクラス

- 高換金率保証

といった表記を見かけることがあります。

表示と実際の差を理解する

ここで注意したいのは、表示されている数値=そのまま受け取れる金額ではないという点です。

実際には、

- 初回利用かどうか

- 利用金額

- 手数料

- オプション費用

などによって、最終的な受取額が変わることがあります。

比較するべきは「最終受取額」

重要なのは、表面上の数字ではなく、「いくら使って、いくら手元に残るか」です。

同じ80%でも、

- 手数料込み

- 手数料別

で大きく差が出ることがあるため、必ず総額で確認するようにしましょう。

手数料や条件が明確に記載されているか

信頼できる業者は、料金体系や条件が分かりやすく提示されています。

逆に、

- 詳細が書かれていない

- 問い合わせしないと分からない

- 後から説明される

といった場合は、注意が必要です。

確認しておきたい項目

- 振込手数料の有無

- キャンセル条件

- 最低利用金額

- 入金までの時間

これらが事前に明示されているかどうかは、判断のポイントになります。

運営情報や実績が確認できるか

業者の信頼性を判断するうえで、運営情報の透明性も重要です。

チェックポイント

- 会社名や所在地の記載があるか

- 問い合わせ先が明確か

- 運営歴や実績が確認できるか

情報が極端に少ない場合は、判断材料が不足するため慎重に検討する必要があります。

対応スピードとサポート体制

「即日対応」と書かれていても、実際の対応スピードには差があります。

見るべきポイント

- 申し込み後の連絡が早いか

- やり取りがスムーズか

- 質問に対して丁寧に答えてくれるか

特に初めて利用する場合は、「説明の分かりやすさ」も重要な判断基準になります。

口コミや評判の見方

口コミやレビューも参考にはなりますが、そのまま鵜呑みにするのは避けた方がよいでしょう。

見るときのコツ

- 極端に良い評価ばかりではないか

- 内容が具体的か

- 同じような文章が並んでいないか

あくまで参考情報として、複数の視点から判断することが大切です。

過度な表現には注意する

業者の中には、

- 「絶対に安全」

- 「誰でも簡単に高換金」

- 「リスクなし」

といった強い表現を使っている場合があります。

判断のポイント

こうした表現は魅力的に見えますが、実際には条件や制約があることが多いため、内容を冷静に確認することが重要です。

自分の状況に合った業者を選ぶ

最終的には、以下のバランスで判断するのが現実的です。

- スピード重視

- 換金率重視

- 安心感重視

例えば、

- 急ぎ → スピード優先

- 損を減らしたい → 条件重視

- 初めて → サポート重視

といったように、自分の優先順位を整理して選ぶことがポイントになります。

| 業者名 | 入金時間 | 買取率 | 特典イベント | URL |

ナンバーワンキャッシュ

ナンバーワンキャッシュ

|

最短10分 | 初回88% 2回目87%以上 | いつでも!どこでも!カンタン現金化! | https://no1cash.com/ |

カイトリング

カイトリング

|

最短10分 | 初回88% 2回目85%以上 | 買取率と振込スピードを実現! | https://kaitoring.com/ |

キャリソック

キャリソック

|

※時間帯による | 初回90% 2回目80% | クレカ不要でスマホで全部完結! | https://carrisok.jp/ |

エニタイム

エニタイム

|

最短3分 | 80%以上保証 | 初回3%UP!2回目は3万キャッシュバック! | https://any-time.biz/ |

買い取るゾウ

買い取るゾウ

|

最短30分 | 最大97% | Paidy後払いプラン超買取強化中!! | https://kaitoru-zou.com/ |

キャリアマネー

キャリアマネー

|

最短10分 | 初回90% 2回目80% | 今すぐ現金が必要が役立つ決済! | https://ca-money.com/ |

キャリアペイ

キャリアペイ

|

最短5分 | 初回90% 2回目80% | スマホで10分簡単手続き!通話不要! | https://career-pay.net/ |

買取アリアちゃん

買取アリアちゃん

|

最短即日 | 最大98% | どこよりも高く早く買い取ります! | https://buy.aria-inc.jp/ |

即日アリアちゃん

即日アリアちゃん

|

最短10分 | 初回90% 2回目87%以上 | みんなが使える新現金化サービス! | https://sokujitsu.aria-inc.co.jp/ |

即金キンタロウ

即金キンタロウ

|

最短10分 | 初回86% 2回目87%以上 | 不景気上等!日本の金欠に立ち向かう! | https://soku-kin.net/ |

キャッツマネー

キャッツマネー

|

最短3分 | 初回90% 2回目80%以上 | 初回は換金率90%保証! | https://cats-money.net/ |

キャリアキャッシュ

キャリアキャッシュ

|

最短15分 | 初回90% 2回目87%以上 | 商品受取ナシで手間いらず! | https://carrier-cash.net/ |

モアペイ

モアペイ

|

最短5分 | 最大換金率90% | SNSでお得な情報を公開中! | https://more-pay.jp/ |

XGIFT

XGIFT

|

最短5分 | 最大90% | 業界最高峰のスピード買取を実現! | https://xgift.jp/ |

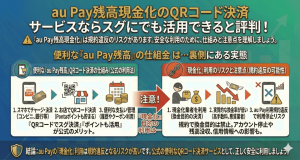

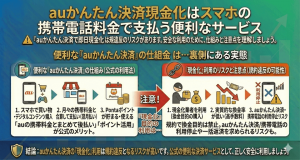

携帯キャリア決済現金化のリスクと注意点

携帯キャリア決済の現金化は便利に見える一方で、いくつかの注意点があります。

事前に仕組みを理解しておくことで、想定外のトラブルを避けやすくなります。

ここでは、利用前に押さえておきたいポイントを簡潔に整理します。

手元に残る金額が想定より少なくなる可能性

現金化では、商品を売却する際に価格差が生まれるため、利用額すべてがそのまま現金になるわけではありません。

例えば、

- 換金率

- 手数料

- 条件による変動

などによって、最終的な受取額は変わります。

そのため、「いくら使って、いくら残るか」を事前に確認しておくことが大切です。

支払いは後から必ず発生する

キャリア決済は後払いサービスのため、現金化後も支払い義務は残ります。

- 翌月以降に請求が来る

- 分割やリボができない場合もある

- 支払いが集中する可能性がある

一時的に現金を確保できても、その後の支払いで負担が大きくなるケースもあるため、資金計画を意識しておく必要があります。

利用条件や規約との関係

キャリア決済は、本来の用途が決まっているサービスです。

そのため、使い方によっては、

- 利用制限がかかる

- 決済枠が停止される

といった可能性もゼロではありません。

通常の利用とは異なる使い方になるため、仕組みを理解したうえで判断することが重要です。

業者ごとの条件差に注意する

業者を利用する場合、サービス内容や条件には違いがあります。

- 提示金額と実際の入金額

- 対応スピード

- サポートの質

などが異なるため、事前の確認が大切です。

「手軽さ」だけで判断しない

キャリア決済現金化は、

- 審査が不要

- スマホだけで完結

- 即日対応

といった手軽さが特徴です。

しかし、その分だけ判断が早くなりやすく、「あとから負担に気づく」というケースもあります。

リスクを踏まえたうえでの判断が大切

重要なのは、「使うかどうか」ではなく、「仕組みと影響を理解したうえで選ぶこと」です。

あらかじめ全体像を把握しておくことで、無理のない使い方につながります。

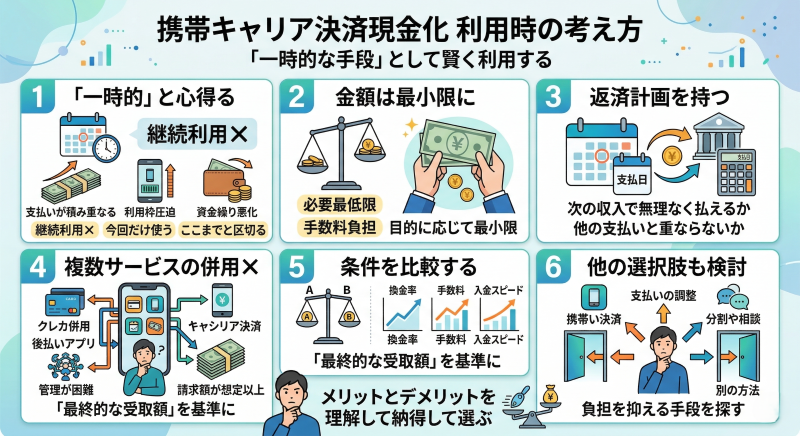

それでも携帯キャリア決済の現金化を利用したい場合の考え方

ここまで見てきたように、キャリア決済の現金化には注意点やリスクがあります。

それでも、「今すぐ現金が必要」という状況があるのも事実です。

このセクションでは、利用を前提としたうえで、できるだけ負担を抑えながら判断するための考え方を整理します。

「一時的な手段」として位置づける

キャリア決済の現金化は、継続的に使うものではなく、 一時的な資金確保の手段として捉えることが重要です。

繰り返し利用すると、

- 支払いが積み重なる

- 利用枠が圧迫される

- 資金繰りが悪化する

といった状態になりやすくなります。

そのため、「今回だけ使う」「ここまでと決める」といった区切りを持つことがポイントです。

利用金額は必要最低限に抑える

現金化は、利用額が増えるほど負担も大きくなります。

- 手数料の影響

- 後払いの支払い

- 生活費への影響

などを考えると、「必要な分だけ使う」という意識が重要です。

余裕を持たせて多めに利用するのではなく、目的に応じて最小限に抑えることで、後の負担を軽減しやすくなります。

事前に「返済の見通し」を立てておく

現金化は、その場では資金が増えたように感じますが、実際には後から支払いが発生します。

そのため、

- いつ支払うのか

- どこから支払うのか

- 他の支出に影響しないか

をあらかじめ確認しておくことが重要です。

シンプルな考え方

- 次の収入で無理なく払えるか

- 他の支払いと重ならないか

この2点だけでもチェックしておくと、後のトラブルを防ぎやすくなります。

複数サービスの併用は慎重に考える

キャリア決済以外にも、

- クレジットカード

- 後払いアプリ

- 他の現金化手段

を併用するケースもありますが、これには注意が必要です。

支払いタイミングが重なると、

- 想定以上の請求額になる

- 管理が難しくなる

といったリスクが高まります。

条件を比較してから利用する

業者を利用する場合は、1社だけで決めるのではなく、

- 換金率

- 手数料

- 入金スピード

を比較したうえで選ぶことが重要です。

特に、「最終的にいくら受け取れるか」を基準にすることで、判断ミスを防ぎやすくなります。

他の選択肢も一度は検討する

どうしても現金が必要な場合でも、キャリア決済だけが唯一の手段ではありません。

例えば、

- 支払いの調整

- 分割や相談

- 別の資金確保方法

など、状況によっては他の選択肢の方が負担を抑えられる場合もあります。

最終的には「納得して選ぶ」ことが重要

キャリア決済現金化は、

- 手軽さ

- スピード

というメリットがある一方で、

- コスト

- 後払いの負担

も伴います。

そのため、「便利そうだから」ではなく「理解したうえで選ぶ」という姿勢が大切です。

携帯キャリア決済現金化に関するFAQ

携帯キャリア決済は現金化できるのですか?

携帯キャリア決済を直接現金に変える仕組みはありませんが、商品を購入して売却することで結果的に現金を得ることは可能です。

一般的には、換金性の高い商品やデジタルコードを購入し、それを買取業者や個人売買で現金化する流れになります。

ただし、この方法はあくまで「商品を介した取引」であり、利用方法によっては条件や制約があるため、仕組みを理解したうえで利用することが重要です。

キャリア決済の現金化は即日でできますか?

条件がそろえば即日で現金化できるケースもあります。

特に、デジタル商品を利用した場合や、即時振込に対応している業者を利用した場合は、比較的短時間で現金を受け取れることがあります。

ただし、すべてのケースで即日対応が可能というわけではなく、

- 手続きのタイミング

- 業者の対応時間

- 金融機関の振込時間

などによって、翌日以降になる場合もあります。

換金率はどれくらいが一般的ですか?

換金率は利用する方法や条件によって大きく変わりますが、一定のコストが発生する仕組みであるため、利用額のすべてが現金として戻ってくるわけではありません。

また、表示されている換金率と実際に受け取れる金額が異なる場合もあるため、最終的な受取額を基準に判断することが大切です。

業者を利用するのは安全ですか?

業者によって対応や条件が異なるため、一概に安全・不安全と判断することは難しいですが、情報が明確に公開されているかどうかは一つの判断基準になります。

例えば、

- 運営情報が記載されているか

- 手数料や条件が明確か

- 問い合わせ対応が丁寧か

といった点を確認することで、判断材料になります。

また、過度な表現や条件が分かりにくい場合は、慎重に検討することが望ましいです。

キャリア決済の利用に影響はありますか?

通常とは異なる使い方になるため、利用状況によっては制限がかかる可能性も考えられます。

例えば、

- 利用枠の制限

- 決済の停止

- 利用状況の確認

などが行われるケースもあるため、過度な利用は避けることが重要です。

支払いはどのように行われますか?

キャリア決済は後払いの仕組みであるため、利用した金額は後日、携帯料金と合算して請求されます。

そのため、現金化後も支払い義務は残り、支払いタイミングに応じて資金の準備が必要になります。

特に、複数の支払いが重なると負担が大きくなる可能性があるため、事前にスケジュールを確認しておくことが大切です。

現金化は初めてでも利用できますか?

キャリア決済の利用自体は特別な審査が不要なケースも多く、スマートフォンから手続きできるため、初めてでも利用しやすい仕組みです。

ただし、現金化については手順や条件を理解していないと、思わぬトラブルにつながる可能性があります。

そのため、流れや注意点を確認したうえで、無理のない範囲で判断することが重要です。

携帯キャリア決済現金化のまとめ

携帯キャリア決済の現金化は、後払いの仕組みを利用して一時的に現金を確保できる方法として知られています。

スマートフォンだけで手続きができる手軽さや、条件によっては即日で現金化できる点が特徴です。

一方で、商品を介して現金化する仕組みであるため、手数料や価格差によって受け取れる金額が減ることや、後から支払いが発生する点には注意が必要です。

また、業者を利用する場合は条件や対応に差があるため、換金率だけでなく最終的な受取額や手数料の有無なども含めて判断することが重要になります。

「すぐに現金が必要」という状況でも、仕組みやリスクを理解したうえで、自分に合った方法を選ぶことが大切です。

手軽さだけで判断するのではなく、その後の支払いまで含めて考えることで、無理のない利用につながります。