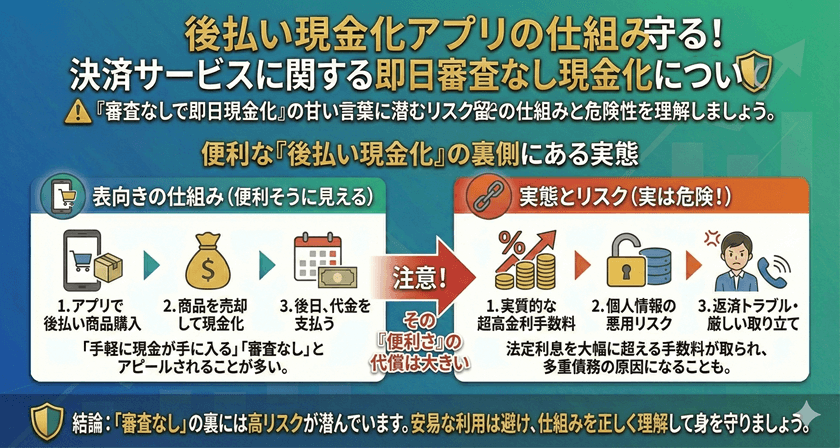

「後払い現金化アプリ」とは、BNPL(Buy Now, Pay Later:後払い決済)サービスで利用できる信用枠を、現金として即座に入手しようとする行為、またはそのための手段を提供するサービスを指します。手軽さから注目される一方で、この種の現金化行為は、高いリスクと潜在的な法的・規約上の問題をはらんでいます。後払い現金化の仕組みを客観的に解説し、利用者が知っておくべき危険性について詳述します。

【最新2026年版】

後払い現金化業者ランキング人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

後払い現金化業者を紹介中!(スクロールして選んでください!)

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

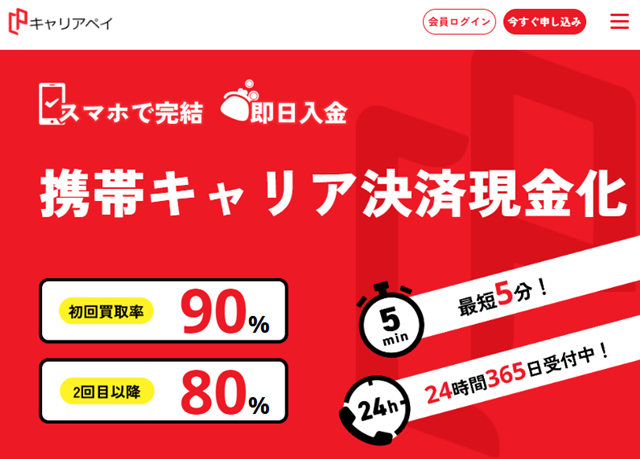

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

後払い現金化の定義と手法

後払い決済サービスは、消費者が商品やサービスを購入し、その代金を後日まとめて支払うためのシステムです。これは本来、現金を貸し出すための仕組みではありません。現金化とは、この「商品を後で買う権利」を直接的な「現金」に変換しようとする試みです。

「現金化」とは具体的に何を指すのか

一般的な後払い現金化は、主に二つの手法で行われます。

- 購入と転売(換金性の高い商品の購入): 利用者が後払い決済を用いて換金性の高い商品(例:ギフト券、ブランド品)を購入し、それを第三者または専門業者に売却して現金を得る手法です。

- 専門業者を介したサービス: 「後払い現金化業者」と呼ばれる第三者サービスを利用し、手数料を支払うことで、後払い枠を担保に即座に現金を振り込んでもらう手法です。この場合、業者が提示する手数料率は非常に高くなる傾向があります。

サービス利用規約との関係

多くの後払い決済サービスやクレジットカードの利用規約では、現金取得を目的とした商品の購入・転売行為を明確に禁止しています。これらの規約に違反した場合、サービスの利用停止、残債の一括請求などの重いペナルティが科される可能性があります。

後払い現金化アプリが抱える法的・規約上の問題

後払い現金化は、消費者の緊急的な資金ニーズに応えるように見えますが、法律的または経済的な観点から多くの問題を含んでいます。特に、現金化を仲介する業者の多くは、金融庁の監督下にある正規の貸金業者ではありません。

貸金業法との関連性

日本において、金銭の貸付を行う事業者は「貸金業法」に基づき登録が必要です。現金化業者が提供するサービスは、形式上は商品の売買に見えますが、その実態が「現金の貸付」とみなされた場合、業者は無登録で営業している違法な「闇金」と判断されるリスクがあります。利用者は、違法な高金利や取り立てに巻き込まれる危険性があります。

後払い決済サービスのペナルティ

利用規約に違反して現金化を行ったことが発覚した場合、利用者は以下のような不利益を被ります。

- アカウントの永久停止: 今後一切そのサービスを利用できなくなります。

- 残債の一括請求: 期日を待たずに未払いの全額を直ちに支払うよう求められます。

- 信用情報への影響: 支払いが滞った場合、信用情報機関に記録され、今後のクレジットカード作成やローン契約に悪影響を及ぼす可能性があります。

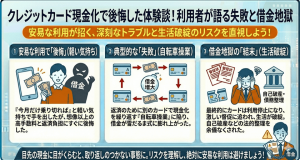

利用者が直面する最大のリスク

後払い現金化アプリやサービスを利用する際に最も注意すべきは、その非合理的なコスト構造と、負債が加速度的に膨らむ危険性です。

法外な手数料と実質的な金利

現金化業者は、現金化したい額面に対し、一般的に20%から40%という高額な手数料を差し引いて現金を渡すことが一般的です。たとえば、10万円の枠を現金化しても、実際に手元に残るのは6万円〜8万円程度です。この手数料を、実質的な「金利」として年率換算すると、正規の消費者金融の制限金利(上限18.0%)を遥かに超える違法な高金利となるケースが少なくありません。

債務スパイラルに陥る危険性

緊急で現金が必要な状況で高額な手数料を支払って現金を得たとしても、結局は後払いサービスの請求日までに、手数料を含めた元本全額を返済しなければなりません。この「一時しのぎ」の現金を返すために、別の現金化サービスを利用するなど、自転車操業的な債務スパイラル(借金の連鎖)に陥るリスクが極めて高いです。

合法的で安全な資金調達の選択肢

一時的な資金不足に直面した場合、リスクの高い現金化サービスに頼る前に、まず安全かつ合法的な方法を検討することが重要です。

低金利の消費者ローンや銀行のフリーローン

正規に登録された銀行や消費者金融のローンは、利息制限法に基づき年率の上限が定められています。これらのサービスは、信用審査が必要ですが、透明性の高い金利と計画的な返済計画を提供します。資金調達の際は、必ず正規の登録業者かどうかを確認してください。

公的支援制度の活用

生活が困窮している場合、国や自治体が提供する公的な融資制度(例:生活福祉資金貸付制度)を利用できる可能性があります。これらの制度は、民間のローンよりも低利または無利子で、生活再建のための資金を提供することを目的としています。お住まいの地域の社会福祉協議会などに相談してみましょう。

よくある質問

後払いサービスの現金化は法律違反ですか?

現金化行為そのものを直接罰する法律は現時点では明確にありませんが、仲介業者が違法な高金利で貸し付けを行っている場合は貸金業法違反となります。また、利用者側も後払いサービスの利用規約に違反し、サービスの利用停止や一括請求のリスクを負います。安全とは言えない行為です。

なぜ現金化業者は高い手数料を取るのですか?

現金化業者は、正規の金融機関のような法的規制や監督を受けずに運営されているためです。彼らは、緊急で現金が必要な利用者の足元を見て、非常に高いリスクプレミアム(手数料)を設定しています。この手数料こそが、債務を増加させる最大の要因です。

後払いサービスの利用枠を使い切ってしまいました。他に安全な方法はありますか?

新たな負債を増やす前に、まず現在の負債状況を正確に把握し、家計の見直しを行うことが最優先です。自治体の無料の生活相談窓口や法テラス(日本司法支援センター)に相談することで、債務整理や生活支援に関する適切なアドバイスを受けることができます。

まとめ

後払い現金化アプリの利用は、手軽に見えても、実態は高額な手数料、利用規約違反、そして債務スパイラルに陥るリスクを伴う非常に危険な行為です。一時的な資金不足を解決するために、長期的な経済的苦境を招きかねません。資金が必要な際は、必ず銀行や正規の消費者金融が提供する安全で透明性の高い金融サービス、または公的支援制度の利用を検討してください。健全な財政管理こそが、最も確実な資金調達の方法です。