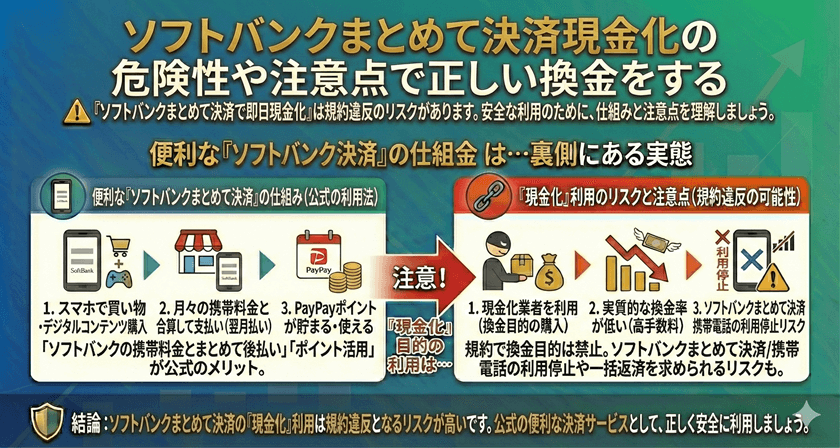

「ソフトバンクまとめて決済」は、ソフトバンクのスマートフォンや携帯電話の利用料金と合算して、デジタルコンテンツや商品を購入できる便利な決済サービスです。しかし、この決済枠を現金に換える、いわゆる「現金化」の検索ニーズが高まっています。この「ソフトバンクまとめて決済現金化」行為が持つ仕組み、リスク、そしてキャリア側の利用規約に基づく注意点について、客観的な視点から詳しく解説します。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

ソフトバンクまとめて決済現金化業者を紹介中!(スクロールして選んでください!)

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

ソフトバンクまとめて決済とは?

ソフトバンクまとめて決済(キャリア決済)は、ユーザーがクレジットカードを持たない場合でも、オンラインショッピングやデジタルサービスの支払いをスムーズに行えるよう提供されているサービスです。これは、あくまで「支払い手段」であり、金融機関による「融資」ではありません。

利用限度額と請求の仕組み

ソフトバンクまとめて決済には、年齢や利用状況に応じて月ごとの利用限度額が設定されています。この利用限度額内で購入された商品やサービスの代金は、翌月以降の携帯電話料金と合算されて請求されます。この性質上、ユーザーにとっては「後払い」に近い感覚で利用できるため、緊急性の高い資金ニーズに対応しようとして現金化が検討されがちです。

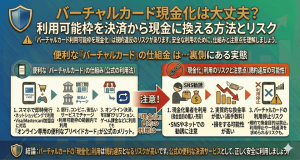

「現金化」行為の仕組みと法的・規約上のリスク

キャリア決済の「現金化」とは、決済枠を利用して商品や電子ギフト券などを購入し、それを第三者または専門の業者に売却することで、実質的な現金を調達する行為を指します。この行為には、非常に大きなリスクが伴います。

規約違反(TOS)のリスク

現金化行為は、ソフトバンクを含むほとんどの通信キャリアの利用規約で厳しく禁止されている行為です。規約では、決済サービスを本来の目的(商品の購入やサービスの利用)以外、特に換金を目的として使用することを禁じています。

もし現金化の事実がキャリア側に発覚した場合、以下のペナルティが課される可能性があります。

- キャリア決済機能の利用停止または利用限度額の減額。

- 最悪の場合、携帯電話サービス全体の利用停止や契約解除につながる可能性。

高いコストと負債のリスク

現金化を目的とした商品の売買や専門業者を利用する場合、換金率が低く設定されるため、実質的に非常に高額な手数料(利息)を支払うことになります。例えば、決済枠10,000円を利用して7,000円の現金を得た場合、実質的な手数料は30%です。これは一般的な金融機関の金利を遥かに超える負担となり、結果的に翌月の携帯料金としてその全額が請求され、新たな負債を生む原因となります。

現金化業者の利用に伴う主な危険性

インターネット上には「ソフトバンクまとめて決済 現金化」を謳う業者が多数存在しますが、これらの業者を利用することは、金融的なリスクだけでなく、個人情報保護の観点からも危険が伴います。

詐欺や個人情報漏洩のリスク

非正規の現金化業者の中には、代金を振り込まないまま連絡を絶つ詐欺業者が含まれています。また、取引の過程で身分証明書や銀行口座情報といった重要な個人情報の提供を求められることが多く、その情報が悪用されるリスクも無視できません。業者が金融庁や消費者庁の管理下にない場合、トラブルが発生しても法的な救済を得るのが困難になります。

ソフトバンク利用規約における現金化の扱い

ソフトバンクの利用規約では、決済サービスが「お客様の便宜を図る目的で提供されている」ものであり、換金目的の使用は想定されていません。特に、換金性の高い商品(電子ギフト券、高額なゲーム機器など)を大量に購入するパターンは、キャリア側によって不審な取引としてモニタリングされる対象となります。

システムによる検知と対策

キャリア側は、利用者の購入履歴や頻度、購入商品の種類を分析することで、現金化を目的とした不適切な利用を自動で検知するシステムを導入しています。規約違反が確認された場合、ユーザーの信用情報に影響を及ぼす可能性は低いものの、将来的なキャリア決済の利用や、携帯電話契約自体の維持に問題が生じる可能性があるため、リスクを避けることが最善の選択です。

よくある質問

Q1: ソフトバンクに現金化が発覚する主な理由は何ですか?

A: 主に、短期間に決済限度額いっぱいの高額な換金性の高い商品(例:iTunesカード、Amazonギフト券)を連続して購入する利用パターンや、特定の現金化業者と関連付けられる取引履歴がある場合、システムが不審な利用として検知します。

Q2: キャリア決済の現金化は法律違反になりますか?

A: 現金化行為自体は、ただちに刑法上の違法行為と見なされることは稀ですが、キャリアの利用規約違反にあたります。また、現金化を隠蔽するために虚偽の取引を行ったり、業者側が貸金業登録をせずに高利で実質的な貸付を行っていたりした場合は、関連法規(貸金業法など)に違反する可能性があります。

Q3: 緊急で資金が必要な場合、現金化以外にどのような選択肢がありますか?

A: 緊急の資金ニーズに対しては、安全で合法的な手段として、銀行や信用金庫のカードローン、または消費者金融のキャッシングなど、正規の金融機関の利用を検討すべきです。これらの手段は利息が発生しますが、法律によって上限金利が定められており、非正規の現金化業者を利用するよりもはるかに安全です。また、自治体による生活福祉資金貸付制度なども検討できます。

まとめ

ソフトバンクまとめて決済の「現金化」は、一見すると手軽な資金調達手段に見えますが、実際には利用規約違反によるサービス停止のリスク、および高額な手数料による負債の増大という、非常に重大なリスクを伴う行為です。

専門家は、いかなる場合も非正規な手段で現金を得るのではなく、資金調達が必要な際は、必ず正規の金融機関や公的制度を利用することを強く推奨しています。安全な財政管理を行うためにも、キャリア決済は本来の目的である商品やサービスの支払いにのみ使用し、不確実な現金化行為は避けるべきです。