auかんたん決済を利用して現金化できるのか、気になっている方も多いのではないでしょうか。

スマートフォンの利用料金とまとめて支払える仕組みであることから、「手元に現金がなくても使える=現金化も可能なのでは」と考えるのは自然な流れといえます。

実際、auかんたん決済を使って商品を購入し、それを売却することで現金を得る方法は存在します。

また、現金化業者を利用して手続きを進めるケースもあり、「即日で資金を用意できる」といった情報が紹介されることもあります。

一方で、これらは本来の用途とは異なる使い方であるため、仕組みを正しく理解しないまま利用すると、想定より受取額が少なくなったり、後からの支払い負担が大きくなったりする可能性があります。

特に、携帯料金と合算して請求される仕組みである点は、他の決済手段とは少し性質が異なります。

この記事では、auかんたん決済の現金化について、基本的な仕組みから具体的な方法、業者を利用する際の判断ポイント、そして注意しておきたい点まで整理して解説します。

仕組みを理解したうえで、自分にとって無理のない選択ができるよう、順を追って確認していきましょう。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

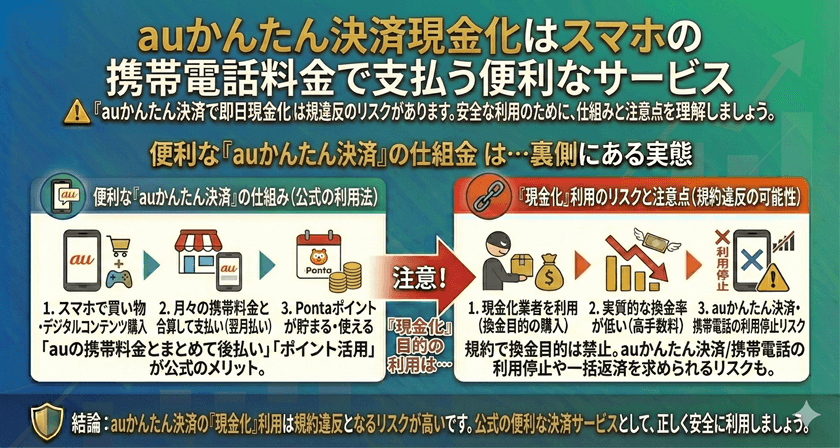

auかんたん決済現金化の仕組みとは?

auかんたん決済を利用した現金化は、携帯電話料金と合算して支払う「後払いの仕組み」を前提に、商品購入を通じて現金に変換する方法です。

まずは、その基本構造を整理しておきましょう。

携帯電話料金合算払いの仕組み

auかんたん決済の大きな特徴は、利用した金額を月々の携帯電話料金とまとめて支払える点にあります。

クレジットカードを使わなくても決済が可能であり、利用者ごとに設定された利用枠の範囲内であれば、後払いとして商品やサービスの購入に使うことができます。

この「後から支払う」という仕組みが、現金化との関係を生み出しています。

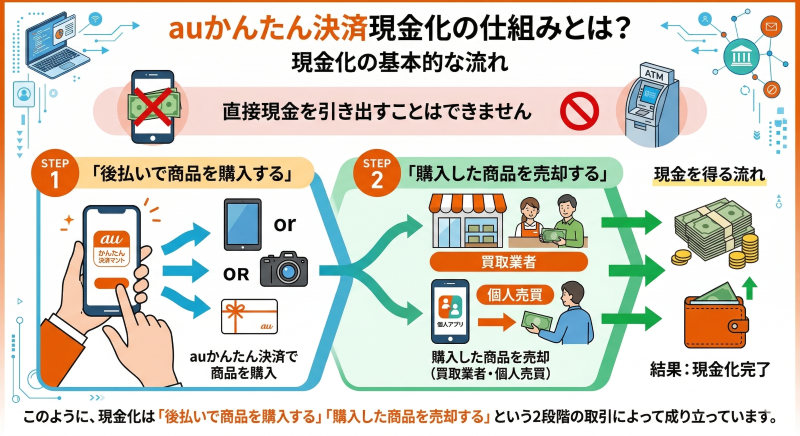

現金化の基本的な流れ

auかんたん決済では、直接現金を引き出すことはできません。

そのため、現金化を行う場合は、いったん商品を購入し、それを売却するというプロセスを挟む必要があります。

具体的には、auかんたん決済で商品を購入し、その商品を買取業者や個人売買などで売却することで現金を得る流れになります。

このように、現金化は「後払いで商品を購入する」「購入した商品を売却する」という2段階の取引によって成り立っています。

au PAY残高やポイントとの関係

auかんたん決済は、au PAY残高やポイントと組み合わせて利用されることもあります。

ただし、これらは現金そのものではないため、直接引き出すことはできません。

現金化を行う場合は、あくまで商品購入などを通じて間接的に現金へと変換する形になります。

また、ポイントについては用途や条件によって使い方が制限される場合もあり、すべてが同じように扱えるわけではない点にも注意が必要です。

即日現金化といわれる理由

auかんたん決済の現金化が「即日対応」といわれることがあるのは、購入から売却までの流れを短時間で進められる場合があるためです。

特に、デジタル形式の商品を利用したり、即時対応している業者を利用したりすることで、比較的スムーズに現金を受け取れるケースもあります。

ただし、実際のスピードは条件によって異なり、必ずしもすべてのケースで当日中に完了するわけではありません。

現金が増えるわけではないという前提

ここで重要なのは、auかんたん決済の現金化は「お金を増やす方法ではない」という点です。

商品を売却する際には価格差が発生し、さらに条件によっては手数料もかかるため、最終的に手元に残る金額は利用額より少なくなることが一般的です。

そのため、この仕組みは「将来支払うお金を、先に受け取っている」という考え方に近いものといえるでしょう。

仕組みを理解して判断することが重要

auかんたん決済の現金化は、一見すると手軽に見える方法ですが、実際には複数の要素が組み合わさっています。

仕組みを理解しないまま利用してしまうと、「思っていたより少ない」「支払いが重い」といった状況になりやすいため、全体の流れを把握したうえで判断することが大切です。

auかんたん決済を利用した現金化の主な方法

auかんたん決済を使った現金化には、いくつかの進め方があります。

どの方法を選ぶかによって、現金化までのスピードや手間、最終的に手元に残る金額が変わるため、それぞれの特徴を理解しておくことが重要です。

ここでは、代表的な方法を整理しながら見ていきます。

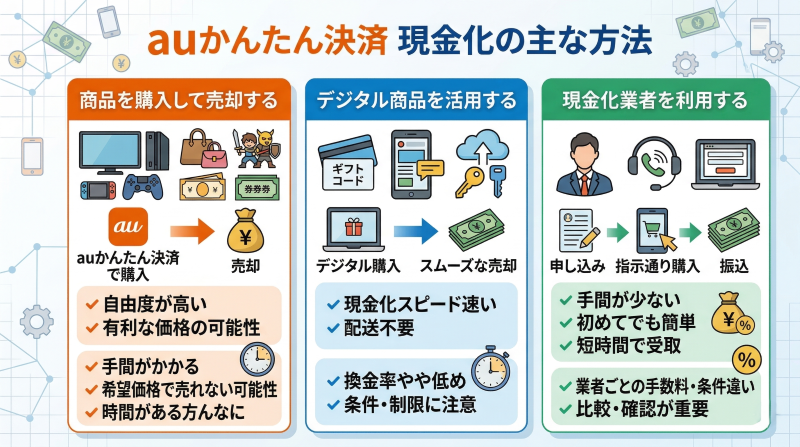

商品を購入して売却する方法

もっとも基本的な方法は、auかんたん決済を使って商品を購入し、それを売却するという流れです。

購入対象としては、需要があり売却しやすいものが選ばれる傾向にあります。

具体的には、家電やゲーム関連商品、ブランド品、ギフト券などが挙げられます。

この方法の特徴は、自由度が高い点にあります。

購入する商品や売却先を自分で選べるため、条件によっては比較的有利な価格で売却できる可能性もあります。

一方で、売却先を探す必要があり、必ずしも希望通りの価格で売れるとは限りません。

出品や発送などの手間も発生するため、時間に余裕がある場合に向いている方法といえるでしょう。

デジタル商品を活用する方法

現金化までのスピードを重視する場合は、デジタル商品を利用する方法が検討されます。

デジタル商品は購入後すぐに利用できるため、売却までの流れが比較的スムーズに進みやすいのが特徴です。

配送の手間がないため、手続き全体が簡略化される点も利点といえます。

その一方で、利便性が高い分、換金率がやや低くなる傾向があります。

また、商品ごとに条件や利用制限が設けられている場合もあるため、事前に確認しておくことが重要です。

現金化業者を利用する方法

手間をできるだけ減らしたい場合には、現金化業者を利用する方法も選択肢になります。

業者を利用する場合、一般的には申し込み後に手順の案内があり、その指示に従って商品を購入し、情報を共有することで買取金額が振り込まれるという流れになります。

この方法は、手順が整理されているため、初めての方でも進めやすい点が特徴です。

また、条件が合えば比較的短時間で現金を受け取れるケースもあります。

ただし、業者ごとに手数料や条件に違いがあり、提示されている内容と実際の受取額に差が出ることもあります。

そのため、利用前に条件を確認し、比較したうえで判断することが重要になります。

方法ごとの違いと選び方

それぞれの方法には特徴があり、どれが適しているかは状況によって異なります。

一般的に、スピードを重視する場合はデジタル商品や業者の利用が検討され、受取額を重視する場合は自分で売却する方法が選ばれる傾向にあります。

ただし、いずれの方法もメリットとデメリットがあるため、「どれが正解」というものではありません。

大切なのは、

- どれくらい急いでいるか

- どの程度の手間をかけられるか

- 最終的な受取額をどこまで重視するか

といった点を整理し、自分の状況に合った方法を選ぶことです。

方法選びで見落としやすいポイント

現金化の方法を検討する際には、表面的な条件だけでなく、その後の流れまで含めて考える必要があります。

例えば、売却後の入金タイミングや、手数料を含めた実際の受取額、後払いの支払い時期などです。

これらを確認しないまま進めてしまうと、「想定より遅い」「思っていたより少ない」といった差が生まれる原因になります。

そのため、方法を選ぶ際には、全体の流れを一度整理しておくことが重要です。

auかんたん決済現金化業者の選び方

auかんたん決済を使った現金化で業者を利用する場合、どこを選ぶかによって結果は大きく変わります。

同じように見えるサービスでも、受取額や手続きの流れ、対応の丁寧さなどに違いがあるため、いくつかの観点から比較して判断することが重要です。

ここでは、選ぶ際に確認しておきたいポイントを整理します。

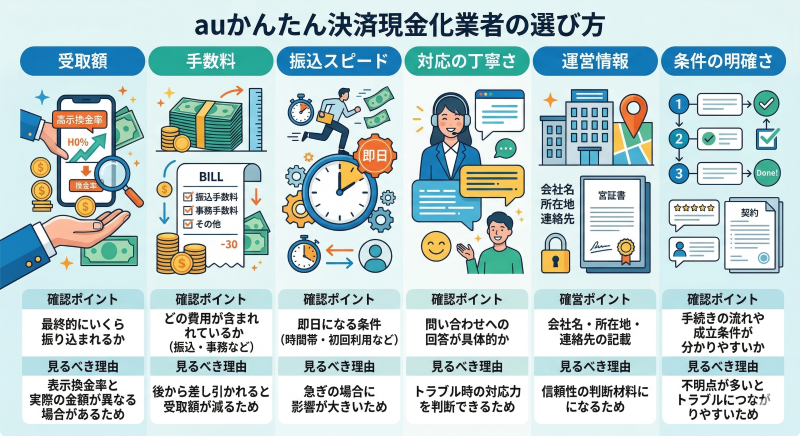

最終的な受取額で判断する

業者のサイトでは、換金率が強調されていることが多くあります。

ただし、実際に重要なのは表示されている数値ではなく、「最終的に手元に残る金額」です。

手数料や各種費用が差し引かれることで、見かけの換金率と実際の受取額に差が出ることもあります。

そのため、申し込み前に「いくら利用して、いくら振り込まれるのか」を具体的に確認することが大切です。

手数料や条件の内訳を確認する

現金化の取引では、複数の費用が発生する場合があります。

振込手数料や事務手数料、その他の費用が含まれているかどうかによって、最終的な受取額が変わります。

また、条件によって換金率が変動するケースもあるため、どの条件でその数値が適用されるのかを確認しておくことが重要です。

説明が曖昧な場合は、その時点で慎重に判断することも必要といえるでしょう。

対応スピードと利用条件

「即日対応」と記載されていても、実際の振込タイミングは条件によって異なります。

申し込みの時間帯や本人確認の有無、初回利用かどうかなどによって、処理にかかる時間は変わります。

特に急いでいる場合は、「どの条件を満たせば当日中に振り込まれるのか」を事前に確認しておくことが重要です。

運営情報の公開状況

安心して利用するためには、運営情報が明確に公開されているかどうかも確認しておきたいポイントです。

会社名や所在地、連絡先などの基本情報が掲載されているかどうかによって、信頼性の判断材料になります。

情報が極端に少ない場合は、トラブル時の対応が難しくなる可能性もあるため、慎重に検討することが望ましいです。

問い合わせ対応の質

実際にやり取りをした際の対応も、業者を判断するうえで参考になります。

説明が分かりやすいか、質問に対して具体的な回答があるかといった点を見ることで、安心して利用できるかどうかを判断しやすくなります。

対応に違和感がある場合は、無理に進めず別の選択肢を検討することも大切です。

情報の見極め方

インターネット上には、さまざまな情報や口コミが掲載されていますが、すべてをそのまま受け取るのではなく、内容を見極めることが重要です。

極端に良い評価や悪い評価に偏っている場合は、その背景を考えながら複数の情報を確認することで、より現実的な判断がしやすくなります。

自分の優先順位を整理する

最終的には、「何を重視するか」によって選ぶべき業者は変わります。

スピードを優先するのか、受取額を重視するのか、安心感を重視するのかによって、最適な選択は異なります。

そのため、表面的な条件だけで決めるのではなく、自分の状況に合わせてバランスを考えることが重要です。

| 比較項目 | 確認ポイント | 見るべき理由 |

|---|---|---|

| 受取額 | 最終的にいくら振り込まれるか | 表示換金率と実際の金額が異なる場合があるため |

| 手数料 | どの費用が含まれているか(振込・事務など) | 後から差し引かれると受取額が減るため |

| 振込スピード | 即日になる条件(時間帯・初回利用など) | 急ぎの場合に影響が大きいため |

| 対応の丁寧さ | 問い合わせへの回答が具体的か | トラブル時の対応力を判断できるため |

| 運営情報 | 会社名・所在地・連絡先の記載 | 信頼性の判断材料になるため |

| 条件の明確さ | 手続きの流れや成立条件が分かりやすいか | 不明点が多いとトラブルにつながりやすいため |

| 業者名 | 入金時間 | 買取率 | 特典イベント | URL |

ナンバーワンキャッシュ

ナンバーワンキャッシュ

|

最短10分 | 初回88% 2回目87%以上 | いつでも!どこでも!カンタン現金化! | https://no1cash.com/ |

カイトリング

カイトリング

|

最短10分 | 初回88% 2回目85%以上 | 買取率と振込スピードを実現! | https://kaitoring.com/ |

キャリソック

キャリソック

|

※時間帯による | 初回90% 2回目80% | クレカ不要でスマホで全部完結! | https://carrisok.jp/ |

エニタイム

エニタイム

|

最短3分 | 80%以上保証 | 初回3%UP!2回目は3万キャッシュバック! | https://any-time.biz/ |

買い取るゾウ

買い取るゾウ

|

最短30分 | 最大97% | Paidy後払いプラン超買取強化中!! | https://kaitoru-zou.com/ |

キャリアマネー

キャリアマネー

|

最短10分 | 初回90% 2回目80% | 今すぐ現金が必要が役立つ決済! | https://ca-money.com/ |

キャリアペイ

キャリアペイ

|

最短5分 | 初回90% 2回目80% | スマホで10分簡単手続き!通話不要! | https://career-pay.net/ |

買取アリアちゃん

買取アリアちゃん

|

最短即日 | 最大98% | どこよりも高く早く買い取ります! | https://buy.aria-inc.jp/ |

即日アリアちゃん

即日アリアちゃん

|

最短10分 | 初回90% 2回目87%以上 | みんなが使える新現金化サービス! | https://sokujitsu.aria-inc.co.jp/ |

即金キンタロウ

即金キンタロウ

|

最短10分 | 初回86% 2回目87%以上 | 不景気上等!日本の金欠に立ち向かう! | https://soku-kin.net/ |

キャッツマネー

キャッツマネー

|

最短3分 | 初回90% 2回目80%以上 | 初回は換金率90%保証! | https://cats-money.net/ |

キャリアキャッシュ

キャリアキャッシュ

|

最短15分 | 初回90% 2回目87%以上 | 商品受取ナシで手間いらず! | https://carrier-cash.net/ |

モアペイ

モアペイ

|

最短5分 | 最大換金率90% | SNSでお得な情報を公開中! | https://more-pay.jp/ |

XGIFT

XGIFT

|

最短5分 | 最大90% | 業界最高峰のスピード買取を実現! | https://xgift.jp/ |

auかんたん決済現金化のリスクと注意点

auかんたん決済を利用した現金化は、仕組みを理解したうえで使えば選択肢の一つになりますが、いくつか注意しておきたいポイントもあります。

事前に把握しておくことで、想定外の負担やトラブルを避けやすくなります。

受取額が利用額より少なくなる可能性

現金化は、商品を売却する過程で価格差が生じるため、利用した金額がそのまま現金として戻るわけではありません。

さらに、業者を利用する場合は手数料が加わることで、最終的な受取額は想定より少なくなるケースもあります。

そのため、換金率の表記だけで判断するのではなく、実際にいくら受け取れるのかを確認することが重要です。

後から携帯料金として請求される

auかんたん決済は後払いの仕組みであるため、現金化に利用した金額は後日、携帯電話料金と合算して請求されます。

一時的に現金を確保できたとしても、支払いは必ず発生します。

特に、他の支払いと重なる場合は負担が大きくなる可能性があるため、事前にスケジュールを確認しておくことが大切です。

利用方法によっては制限がかかる可能性

auかんたん決済は本来、商品やサービスの購入を目的とした決済手段です。

そのため、利用状況によっては、

- 決済枠の制限

- 利用停止

- 確認連絡

といった対応が行われる可能性もあります。

通常の利用と異なる使い方を繰り返す場合は、特に注意が必要です。

条件の違いによるトラブル

業者を利用する場合は、条件の違いによって結果が大きく変わることがあります。

例えば、提示されている内容と実際の受取額が異なる、振込タイミングが想定より遅れるといったケースです。

こうしたズレは、事前確認を怠ることで起こりやすいため、申し込み前に条件をしっかり確認することが重要になります。

手軽さに流されないことが重要

auかんたん決済はスマートフォンだけで利用できるため、手続き自体は非常に簡単です。

その一方で、手軽さゆえに、深く考えずに利用してしまうケースも少なくありません。

その場の利便性だけで判断するのではなく、その後の支払いまで含めて考えることが大切です。

全体を理解したうえで判断する

重要なのは、方法そのものではなく、その仕組みと影響を理解したうえで判断することです。

あらかじめ流れを把握しておくことで、「思っていたより負担が大きい」といった状況を避けやすくなります。

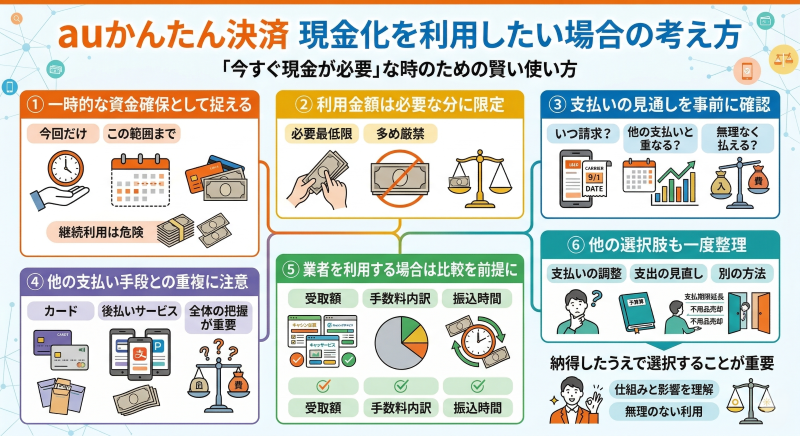

それでもauかんたん決済現金化を利用したい場合の考え方

ここまで見てきたように、auかんたん決済の現金化にはいくつかの注意点があります。

それでも、「どうしても今すぐ現金が必要」という状況があるのも事実です。

そのような場合は、方法そのものだけでなく、「どのように使うか」という視点で考えることが重要になります。

一時的な資金確保として捉える

auかんたん決済の現金化は、継続的に使うものではなく、一時的な資金を確保するための手段と考えるのが現実的です。

繰り返し利用すると、

- 後からの請求が積み重なる

- 利用枠が圧迫される

- 資金繰りが不安定になる

といった状態になりやすくなります。

そのため、「今回だけ」「この範囲まで」といったように、利用の範囲をあらかじめ決めておくことが大切です。

利用金額は必要な分に限定する

現金化は、利用額が大きくなるほど負担も増えていきます。

手数料や価格差に加えて、後からの支払いも発生するため、余裕を持たせて多めに利用するのではなく、必要最低限に抑えることが重要です。

「少し余分に使っておく」という考え方ではなく、「必要な分だけ使う」という意識が、後の負担を軽減することにつながります。

支払いの見通しを事前に確認する

auかんたん決済は、利用後に携帯電話料金として請求される仕組みです。

そのため、現金化を行う前に、

- いつ請求されるのか

- 他の支払いと重ならないか

- 収入で無理なく対応できるか

といった点を確認しておくことが重要になります。

単に「今いくら必要か」だけでなく、「その後どうなるか」まで含めて考えることが大切です。

他の支払い手段との重複に注意する

キャリア決済に加えて、クレジットカードや他の後払いサービスを併用している場合は、支払いのタイミングが重なりやすくなります。

その結果、想定以上の請求額になることや、管理が難しくなることもあります。

複数の手段を同時に利用する場合は、全体の支払い状況を把握したうえで判断することが必要です。

業者を利用する場合は比較を前提にする

業者を利用する場合は、1社だけで決めるのではなく、条件を比較したうえで判断することが重要です。

特に、

- 最終的な受取額

- 手数料の内訳

- 振込までの時間

といった点を確認することで、条件の違いが見えてきます。

比較せずに選ぶと、不利な条件に気づきにくくなるため注意が必要です。

他の選択肢も一度整理する

現金が必要な状況では、「これしかない」と感じてしまうこともあります。

しかし実際には、

- 支払いの調整

- 支出の見直し

- 別の資金確保方法

など、他の選択肢がある場合もあります。

一度立ち止まって整理することで、より負担の少ない方法が見つかる可能性もあります。

納得したうえで選択することが重要

auかんたん決済の現金化は、手軽に利用できる反面、後からの支払いやコストも伴います。

そのため、「使えるかどうか」ではなく、「使っても問題ない状況かどうか」という視点で判断することが大切です。

仕組みと影響を理解したうえで選択することで、無理のない利用につながります。

auかんたん決済現金化に関するFAQ

auかんたん決済は現金化できるのですか?

auかんたん決済自体に現金を直接引き出す機能はありませんが、商品を購入し、それを売却することで現金を得ることは可能です。

一般的には、後払いで商品を購入し、その商品を買取業者や個人売買を通じて現金化する流れになります。

このように、あくまで商品を介した取引であるため、条件や価格差が発生する点を理解しておくことが重要です。

auかんたん決済の現金化は即日でできますか?

条件がそろえば当日中に現金を受け取れる場合もあります。

特に、デジタル商品を利用したり、即時対応している業者を利用したりすることで、比較的短時間で手続きが完了するケースがあります。

ただし、申し込み時間や業者の対応状況、振込先の金融機関などによっては、翌日以降になることもあります。

換金率はどのくらいになることが多いですか?

換金率は方法や条件によって変動しますが、商品を介する仕組みであるため、利用額の全額が現金として戻るわけではありません。

また、表示されている換金率と実際の受取額に差がある場合もあるため、最終的にいくら受け取れるのかを基準に確認することが大切です。

au PAY残高やポイントは現金にできますか?

au PAY残高やポイントを直接現金として引き出すことはできません。

現金化を行う場合は、これらを使って商品を購入し、その商品を売却する必要があります。

そのため、残高やポイントの価値がそのまま現金になるわけではなく、条件によって受取額が変わる点に注意が必要です。

利用後の支払いはどうなりますか?

auかんたん決済は後払いの仕組みであるため、利用した金額は後日、携帯電話料金と合算して請求されます。

現金化を行った場合でも支払い義務は残るため、請求のタイミングや金額を事前に確認しておくことが重要です。

業者を利用する場合の注意点はありますか?

業者によって条件や対応に違いがあるため、事前に確認しておくことが重要です。

特に、

- 最終的な受取額

- 手数料の有無

- 振込までの時間

などは、事前に把握しておくことでトラブルを防ぎやすくなります。

auかんたん決済の利用に影響はありますか?

通常とは異なる利用が続く場合、利用状況によっては制限がかかる可能性もあります。

例えば、決済枠の制限や利用停止などが行われるケースもあるため、過度な利用は避けることが望ましいといえます。

現金化が初めてでも利用できますか?

auかんたん決済自体はスマートフォンから簡単に利用できるため、初めての方でも使いやすい仕組みです。

ただし、現金化については手順や条件を理解していないと、思わぬトラブルにつながる可能性があります。

そのため、流れを把握したうえで判断することが大切です。

auかんたん決済現金化についてのまとめ

auかんたん決済の現金化は、後払いの仕組みを利用して一時的に現金を確保する方法ですが、利用額より受取額が少なくなる点や、後から支払いが発生する点には注意が必要です。

仕組みと条件を理解したうえで、自分の状況に合った使い方を選ぶことが重要です。