「バンドルカードで現金化ってできるの?」「ポチっとチャージを使えばすぐ現金にできる?」そんな疑問から、バンドルカードの現金化について調べている方も多いのではないでしょうか。

バンドルカードは、プリペイド式のVisaカードとして使えるサービスで、クレジットカードがなくてもオンライン決済ができる点が特徴です。

さらに、「ポチっとチャージ(後払い)」を使えば、手元にお金がなくてもチャージして利用できるため、資金繰りの選択肢として注目されることがあります。

この仕組みを応用して、商品購入→売却という流れで現金を得る方法や、現金化業者を利用する手段が存在します。

中には「即日で換金できる」といった情報もあり、急ぎで現金が必要な場面では検討されやすい方法です。

ただし、便利に見える一方で、手数料や条件によって受取額が変わる点や、後払い分の支払いが発生する点など、理解しておくべきポイントもあります。

この記事では、バンドルカード現金化の仕組みから具体的な方法、業者の選び方、注意点までを整理して解説します。

まずは全体の流れを把握するところから見ていきましょう。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

バンドルカード現金化業者を紹介中!(スクロールして選んでください!)

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

バンドルカード現金化の仕組みとは?

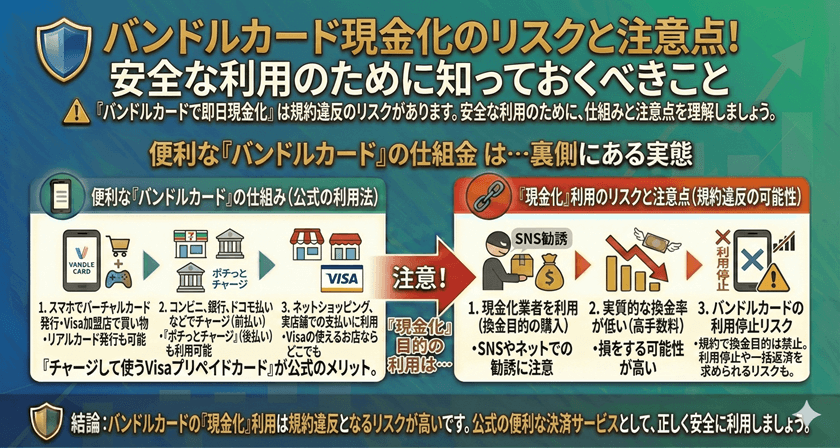

バンドルカードの現金化は、「チャージした残高を使って商品を購入し、それを売却する」というシンプルな流れで成り立っています。

ただし、プリペイドカード特有の仕組みがあるため、その点を理解しておくことが重要です。

プリペイドカードとしての特徴

バンドルカードは、事前にチャージした残高を使って支払いを行うプリペイド型のカードです。

- Visa加盟店で利用可能

- クレジットカード不要

- アプリで管理できる

といった点が特徴です。

ポチっとチャージとの関係

現金化において重要になるのが、「ポチっとチャージ」という後払い機能です。

この機能を使うことで、

- 手元に現金がなくてもチャージできる

- 後からまとめて支払う

という使い方が可能になります。

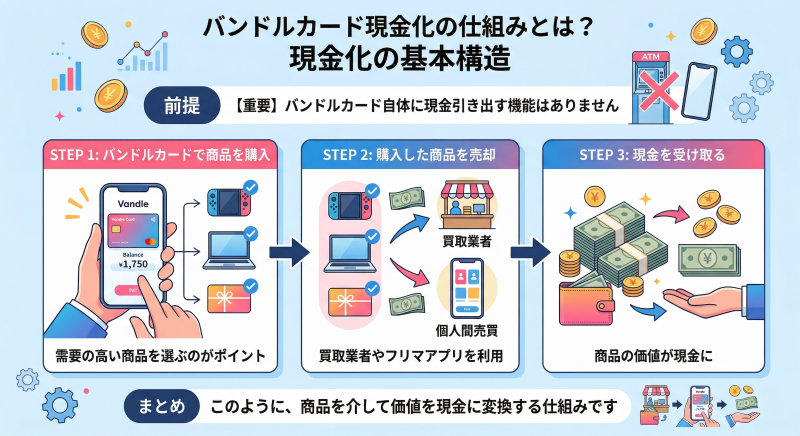

現金化の基本構造

バンドルカード自体に現金を引き出す機能はないため、現金化するには商品を介する必要があります。

基本的な流れは、

- バンドルカードで商品を購入

- 購入した商品を売却

- 現金を受け取る

という形になります。

即日換金といわれる理由

即日換金が可能とされる理由は、決済から売却までのスピードにあります。

特に、

- デジタル商品を利用する

- 即時対応の業者を使う

といった条件が揃えば、短時間で現金を受け取れるケースもあります。

実際は「前倒しで現金を受け取る仕組み」

重要なのは、現金化はお金を増やす方法ではないという点です。

- 商品売却時の価格差

- 手数料

- 後払いの支払い

といった要素があるため、最終的に手元に残る金額は利用額より少なくなるのが一般的です。

そのため、「後で支払うお金を先に受け取っている」というイメージで理解しておくと分かりやすいです。

バンドルカード現金化の主な方法

バンドルカードを使った現金化には、いくつかのやり方があります。

どの方法を選ぶかによって、スピードや手間、最終的に受け取れる金額が変わるため、それぞれの特徴を押さえておくことが大切です。

ここでは、代表的な方法を順番に見ていきます。

商品を購入して自分で売却する方法

まず基本となるのが、バンドルカードで商品を購入し、それを自分で売却する方法です。

やること自体はシンプルで、

- カードで商品を購入する

- その商品を売る

という流れになります。

売却先としては、フリマアプリや買取サービスなどが一般的です。

この方法のポイント

この方法の良いところは、自由度が高い点です。

売却先を自分で選べるため、条件によっては他の方法より受取額を増やせる可能性があります。

一方で、

- 売れるまで時間がかかる

- やり取りや発送の手間がある

といった点はデメリットになります。

すぐに現金が必要というよりは、「多少手間をかけてもいいから条件を良くしたい」人向けの方法です。

デジタル商品を使う方法

スピードを重視するなら、デジタル商品を使う方法がよく選ばれます。

購入後すぐに利用できる商品を選び、そのまま買取に出す流れです。

特徴

この方法はとにかく早いのが特徴です。

発送が不要なので、手続き全体がスムーズに進みやすく、条件が合えば当日中に現金化できることもあります。

注意点

その分、

- 換金率が下がりやすい

- 条件が細かい

といった点があります。

「早さ」と「受取額」のバランスを見て選ぶ必要があります。

現金化業者を利用する方法

もう一つの方法が、現金化業者を利用するやり方です。

この場合は、自分で細かく調べる必要がなく、手順に沿って進めるだけで現金化が完了する仕組みになっています。

一般的な流れ

- 業者に申し込む

- 指定された方法で商品を購入する

- 情報を送る

- 入金される

という形です。

メリット

- 手間が少ない

- 流れが分かりやすい

- スピード対応しやすい

といった点があります。

デメリット

一方で、

- 業者によって条件差がある

- 受取額に差が出やすい

といった点には注意が必要です。

そのため、利用する場合は比較が前提になります。

| 方法 | スピード | 手間 | 特徴 |

|---|---|---|---|

| 自分で売却 | やや遅い | 多い | 条件次第で高くなる可能性 |

| デジタル商品 | 早い | 少ない | スピード重視 |

| 業者利用 | 早い | 少ない | 手順が簡単 |

自分に合った選び方

どの方法が良いかは、「何を優先するか」で変わります。

- とにかく早く → デジタル商品 or 業者

- できるだけ多く受け取りたい → 自分で売却

という考え方になります。

見落としやすいポイント

どの方法でも共通して大事なのは、

- 最終的な受取額

- 現金化までの時間

- その後の支払い

この3つです。

ここを見ずに進めてしまうと、「思っていたのと違う」と感じやすくなります。

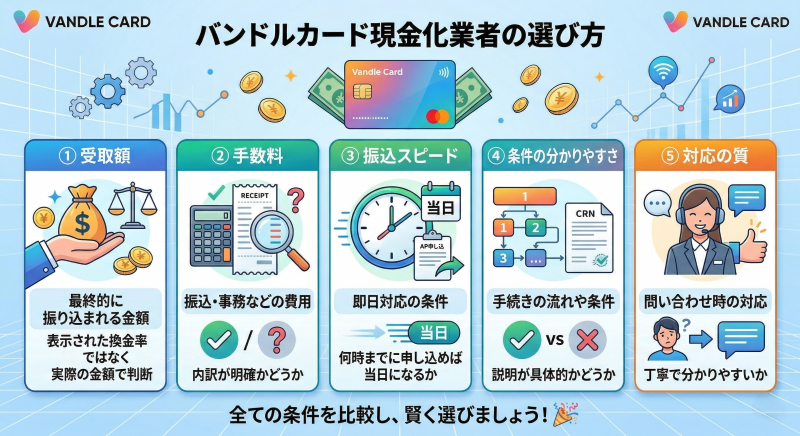

バンドルカード現金化業者の選び方

バンドルカードの現金化で業者を利用する場合、どこを選ぶかで結果はかなり変わります。

同じようなサービスでも、受取額や条件、対応のスムーズさに差があるため、いくつかのポイントを基準に見ていくことが大切です。

まずは、比較する際の基準を整理しておきましょう。

| 比較項目 | 確認する内容 | 見るポイント |

|---|---|---|

| 受取額 | 最終的に振り込まれる金額 | 表示された換金率ではなく実際の金額で判断 |

| 手数料 | 振込・事務などの費用 | 内訳が明確かどうか |

| 振込スピード | 即日対応の条件 | 何時までに申し込めば当日になるか |

| 条件の分かりやすさ | 手続きの流れや条件 | 説明が具体的かどうか |

| 対応の質 | 問い合わせ時の対応 | 丁寧で分かりやすいか |

受取額を基準に考える

現金化で一番大事なのは、「いくら受け取れるか」です。

換金率が高く見えても、手数料が差し引かれることで実際の金額が変わることがあります。

そのため、表示されている数字だけで判断するのではなく、最終的な振込額で比較することが重要です。

手数料の扱いを確認する

業者によっては、手数料の扱いが分かりにくい場合があります。

- 最初から含まれているのか

- 後から引かれるのか

この違いだけでも、受取額に差が出ます。

事前に確認しておくだけで、想定外のズレを防ぎやすくなります。

スピードと条件の関係を見る

「即日対応」と書かれていても、実際には条件があることがほとんどです。

- 申し込み時間

- 手続き内容

- 初回利用かどうか

などによって変わるため、どの条件で即日になるのかを確認しておくと安心です。

比較してから選ぶことが前提

1つの業者だけを見て決めるのではなく、複数を見て比較することで違いが見えてきます。

急いでいるときほど即決しがちですが、少しだけ比較するだけでも結果が変わることがあります。

自分の優先順位で決める

最後は、

- スピード重視

- 受取額重視

- 安心感重視

このどれを優先するかで判断するのが現実的です。

すべてを満たす条件は少ないため、自分の中で基準を決めておくと選びやすくなります。

バンドルカード現金化のリスクと注意点

バンドルカードの現金化は、仕組みを理解していれば選択肢の一つになりますが、いくつか注意しておきたいポイントもあります。

事前に把握しておくことで、想定外の負担やトラブルを避けやすくなります。

受取額が想定より少なくなることがある

現金化は、商品を購入して売却する流れになるため、利用した金額がそのまま現金として戻るわけではありません。

売却時の価格差や、業者を利用した場合の手数料によって、最終的な受取額は少なくなるのが一般的です。

特に、表示されている換金率だけを見て判断すると、実際の受取額との間にズレが生じやすいため、「最終的にいくら手元に残るのか」を基準に確認しておくことが重要です。

ポチっとチャージの支払いが後から発生する

バンドルカードの「ポチっとチャージ」は後払いの仕組みです。

そのため、現金化に利用した金額は後日支払いが必要になります。

一時的に現金を確保できても、

- 支払いが重なる

- 資金の流れが不安定になる

といった状況になる可能性があります。

事前に支払いのタイミングと金額を確認しておくことが大切です。

商品や方法によって結果が変わる

現金化の結果は、どの方法を選ぶかだけでなく、どの商品を選ぶかによっても大きく変わります。

売却しやすい商品を選べばスムーズに進みますが、需要が低いものを選んでしまうと、

- 売却に時間がかかる

- 想定より低い価格になる

といったケースもあります。

そのため、方法だけでなく商品選びも含めて考えることが重要です。

業者による条件の違い

業者を利用する場合、サービス内容や条件に差があります。

例えば、

- 手数料の扱い

- 受取額の計算方法

- 振込までの時間

などが異なります。

条件をしっかり確認せずに進めると、「思っていたより少ない」「時間がかかった」といったズレが起きやすくなります。

即日対応にならないケースもある

「即日換金」とされることもありますが、実際には条件によって変わります。

申し込みの時間帯や手続き内容、業者の対応状況によっては、当日中に完了しないケースもあります。

急いでいる場合は、どの条件で即日になるのかを事前に確認しておくことが重要です。

手軽さゆえに判断が雑になりやすい

バンドルカードはスマートフォンで簡単に使えるため、手続き自体はそれほど難しくありません。

その分、深く考えずに進めてしまうこともあります。

現金化は通常の利用とは目的が異なるため、一度流れや条件を整理したうえで判断することが大切です。

仕組みを理解しておくことが前提

現金化の仕組み自体はシンプルですが、

- どのような流れで現金になるのか

- どこで差が出るのか

を理解しているかどうかで結果は大きく変わります。

あらかじめ全体を把握しておくことで、想定外のズレを防ぎやすくなります。

リスクがあってもバンドルカード現金化を利用したい場合の考え方

ここまで見てきたように、バンドルカードの現金化にはいくつかの注意点があります。

それでも、「どうしても今すぐ現金が必要」という状況があるのも現実です。

そのような場合は、方法そのものを否定するのではなく、できるだけ負担を抑えながら利用するという考え方が重要になります。

一時的な手段として使う前提にする

現金化は継続的に使うものではなく、その場をしのぐための一時的な手段として考えるのが現実的です。

繰り返し利用すると、

- 受取額のロスが積み重なる

- 支払い負担が増える

- 資金管理が難しくなる

といった状態になりやすくなります。

そのため、「今回だけ」「この範囲まで」といったように、利用のラインをあらかじめ決めておくことが大切です。

利用金額は必要な分だけに絞る

現金化は、使う金額が増えるほど負担も大きくなります。

余裕を持たせて多めに使うのではなく、「今必要な分だけ」に限定することで、その後の支払い負担を抑えやすくなります。

少しの差でも積み重なると影響が大きくなるため、この点は意識しておきたいポイントです。

最終的な受取額を基準に考える

条件を見るときは、表示されている換金率ではなく、実際に受け取れる金額を基準に考えることが重要です。

手数料や条件によって結果が変わるため、「いくら使って、いくら残るのか」を具体的に把握しておくことで、判断のズレを防ぐことができます。

業者は比較を前提にする

業者を利用する場合は、1つのサービスだけで決めるのではなく、複数を比較することが重要です。

受取額や手数料、振込スピードなどを見比べることで、条件の違いが見えてきます。

急いでいるときほど即決しがちですが、一度整理してから選ぶことで納得しやすい結果につながります。

支払いの見通しを確認しておく

ポチっとチャージを利用した場合、後から必ず支払いが発生します。

そのため、

- 支払いのタイミング

- 他の支払いとの重なり

- 収入とのバランス

といった点を事前に確認しておくことが大切です。

「今どうするか」だけでなく、「その後どうなるか」まで含めて考えることが重要になります。

他の選択肢も一度整理する

現金が必要な状況では、「これしかない」と感じてしまうこともあります。

しかし実際には、

- 支払いの調整

- 支出の見直し

- 他の資金確保方法

といった選択肢がある場合もあります。

一度立ち止まって整理するだけでも、より負担の少ない方法が見つかることがあります。

納得したうえで選ぶことが重要

バンドルカード現金化は、手軽に利用できる一方で、一定のコストや負担も伴います。

そのため、「使えるかどうか」ではなく、「使っても問題ない状況かどうか」という視点で判断することが大切です。

仕組みと影響を理解したうえで選ぶことで、無理のない利用につながります。

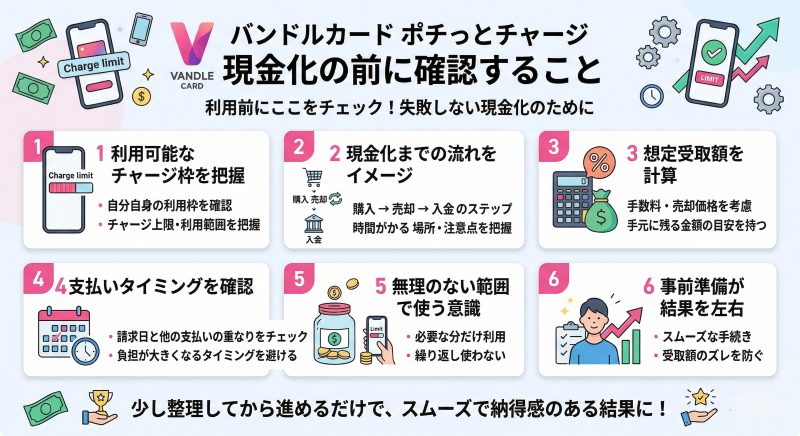

バンドルカード現金化を利用する前に確認しておきたいこと

バンドルカードの現金化は、手順自体はシンプルですが、事前にいくつか整理しておくだけで結果が変わることがあります。

実際に進める前に、確認しておきたいポイントをまとめておきます。

利用可能なチャージ枠を把握する

まず前提として、自分がどのくらいの金額を利用できるのかを確認しておくことが重要です。

バンドルカードの利用枠は人によって異なり、ポチっとチャージの上限も固定ではありません。

そのため、

- いくらまでチャージできるのか

- どの範囲で利用するのか

を事前に把握しておくことで、無理のない範囲で進めやすくなります。

現金化までの流れをイメージしておく

現金化は、購入→売却→入金 という流れで進みます。

この流れをイメージしておくことで、どこで時間がかかる可能性があるのか、どの部分に注意が必要かが分かりやすくなります。

特に初めての場合は、事前に全体像を把握しておくだけでも、スムーズに進めやすくなります。

想定される受取額を計算しておく

実際に利用する前に、「どのくらい手元に残るのか」を大まかにでもイメージしておくことが大切です。

現金化は、

- 商品価格

- 売却価格

- 手数料

によって結果が変わるため、想定していた金額とズレが出ることもあります。

事前に目安を持っておくことで、「思っていたより少ない」と感じるリスクを減らすことができます。

支払いのタイミングを確認する

ポチっとチャージを利用する場合、後から支払いが発生します。

そのため、

- いつ請求されるのか

- 他の支払いと重ならないか

を事前に確認しておくことが重要です。

特に月末や支払いが集中するタイミングと重なる場合は、負担が大きくなることがあります。

無理のない範囲で使うことを意識する

現金化は便利な方法ではありますが、あくまで一時的な資金確保の手段です。

そのため、

- 必要な分だけ利用する

- 繰り返し使わない

- 状況に応じて見直す

といった意識を持っておくことで、無理のない使い方につながります。

事前準備が結果を左右する

現金化は「やり方」だけでなく、「準備」によって結果が変わることがあります。

少し整理してから進めるだけでも、

- スムーズに進む

- 受取額のズレを防げる

- 判断ミスを減らせる

といった違いが出てきます。

バンドルカード現金化に関わるFAQ

バンドルカードは現金化できますか?

バンドルカード自体に現金を引き出す機能はありませんが、商品を購入して売却することで現金を得ることは可能です。

一般的には、カード残高やポチっとチャージを使って商品を購入し、その商品を買取業者やフリマアプリで売却する流れになります。

あくまで商品を介した取引であるため、その点を理解しておくことが重要です。

即日で現金化することはできますか?

条件が揃えば当日中に現金を受け取れるケースもあります。

特に、デジタル商品を利用したり、即時対応の業者を利用したりする場合は、手続きがスムーズに進みやすくなります。

ただし、申し込み時間や手続き内容、業者の対応状況によっては翌日以降になることもあるため、すべてのケースで即日対応になるわけではありません。

換金率はどのくらいですか?

換金率は方法や条件によって変わります。

商品を売却する仕組みのため、利用した金額がそのまま戻ることは少なく、価格差や手数料の影響を受けます。

そのため、表示されている換金率ではなく、最終的に受け取れる金額を基準に確認することが重要です。

ポチっとチャージを使っても大丈夫ですか?

ポチっとチャージは後払い機能のため、利用した分は後日支払いが必要になります。

現金化に利用した場合でも支払い義務は変わらないため、返済のタイミングや金額を事前に確認しておくことが大切です。

無理のない範囲で利用することが重要になります。

業者を利用する場合の注意点はありますか?

業者によって条件や対応が異なるため、事前に確認しておくことが重要です。

特に、

- 最終的な受取額

- 手数料の扱い

- 振込までの時間

といった点は、比較しておくことで判断しやすくなります。

何度も繰り返し利用できますか?

仕組み上は利用できる場合もありますが、繰り返し利用することで負担が大きくなる可能性があります。

支払いが積み重なることで、資金管理が難しくなるケースもあるため、あくまで一時的な手段として考えることが重要です。

初めてでも利用できますか?

バンドルカード自体はスマートフォンで簡単に利用できるため、操作面での難しさはそれほどありません。

ただし、現金化については通常の使い方とは異なるため、流れや条件を理解したうえで進めることが大切です。

バンドルカードの利用に影響はありますか?

利用状況によっては、サービス側の判断で制限がかかる可能性もあります。

通常の利用と異なる使い方を繰り返す場合は、注意が必要です。

過度な利用は避け、バランスを意識することが重要です。

バンドルカード現金化についてのまとめ

バンドルカードの現金化は、プリペイドカードとしての仕組みを利用し、商品購入と売却を通じて現金を得る方法です。

特に「ポチっとチャージ」を活用することで、手元に資金がなくても利用できる点が特徴といえます。

一方で、商品を介する構造上、売却時の価格差や手数料の影響を受けるため、利用額のすべてがそのまま現金として戻るわけではありません。

また、後払い分の支払いが後から発生する点も踏まえておく必要があります。

現金化の方法には、自分で売却する方法、デジタル商品を活用する方法、業者を利用する方法があり、それぞれスピードや手間、受取額に違いがあります。

どの方法にもメリットと注意点があるため、自分の状況や優先順位に応じて選ぶことが重要です。

特に業者を利用する場合は、換金率だけでなく最終的な受取額や手数料、振込条件まで含めて比較することで、想定とのズレを防ぎやすくなります。

バンドルカード現金化はあくまで一時的な資金確保の手段として考え、仕組みやその後の支払いまで理解したうえで利用することが大切です。

手軽さだけに流されず、全体の流れを把握したうえで判断することで、無理のない使い方につながります。