「バーチャルカードの利用枠って現金にできるの?」「決済枠を使って資金を用意する方法はある?」

このように、バーチャルカードの現金化について調べている方も多いのではないでしょうか。

バーチャルカードは、オンライン決済専用のカードとして広く利用されており、クレジットカードやプリペイドカードの代替手段として便利な存在です。

物理カードが不要で、スマートフォンやアプリ上で発行・利用できる点が特徴です。

この「決済に使える」という性質を利用して、商品購入を通じて現金に近い形へ変換する方法が存在します。

いわゆる「現金化」と呼ばれるもので、利用可能枠を活用して資金を用意する手段として紹介されることもあります。

一方で、この方法は仕組みを理解せずに利用すると、受取額が想定より少なくなったり、後からの支払い負担が大きくなったりする可能性があります。

また、サービスの利用条件との関係にも注意が必要です。

この記事では、バーチャルカード現金化の仕組みや具体的な方法、業者選びのポイント、注意点までを整理して解説します。

まずは、基本的な仕組みから確認していきましょう。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

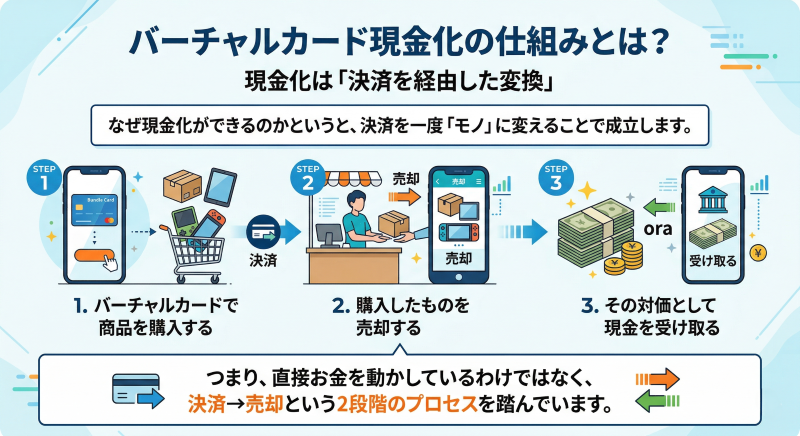

バーチャルカード現金化の仕組みとは?

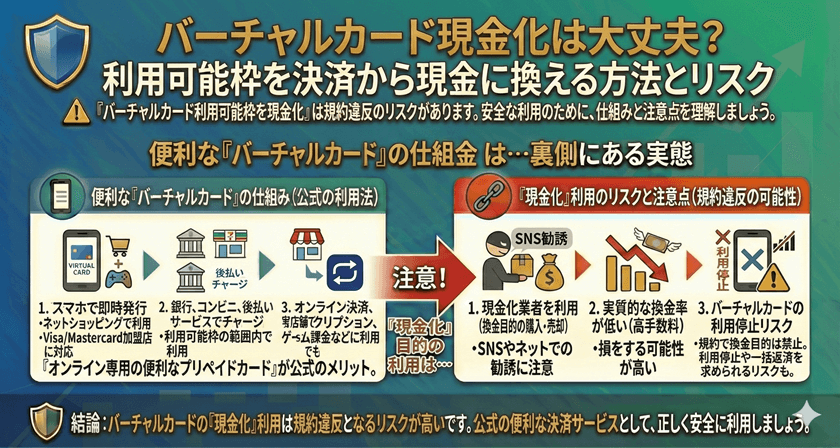

バーチャルカードを使った現金化は、「使える決済枠を別の形に変える」という考え方に近い方法です。

シンプルな流れですが、前提を押さえておくことで理解しやすくなります。

バーチャルカードは支払い専用の仕組み

まず前提として、バーチャルカードは現金を引き出すためのものではありません。

オンライン上での支払いに特化しており、

- ネットショッピング

- サブスクの支払い

- デジタルサービスの決済

といった用途で使われることが一般的です。

そのため、カードの利用枠があっても、それをそのまま現金として取り出すことはできません。

現金化は「決済を経由した変換」

では、なぜ現金化ができるのかというと、決済を一度「モノ」に変えることで成立します。

基本的な流れは次の通りです。

- バーチャルカードで商品を購入する

- 購入したものを売却する

- その対価として現金を受け取る

つまり、直接お金を動かしているわけではなく、決済→売却という2段階のプロセスを踏んでいます。

換金性の高い対象が使われやすい理由

現金化では、売却しやすい対象を選ぶことが重要になります。

すぐに価値を現金に近い形へ戻せるものとして、

- 電子コード系

- 需要が安定している商品

- 流通量が多いもの

などが選ばれる傾向があります。

こうした対象は、売却までの時間が短く、手続きもシンプルになりやすいのが特徴です。

「即日対応」とされる背景

バーチャルカードの現金化がスピーディーだと言われるのは、決済が即時で完了する点にあります。

特に、

- 購入がすぐ反映される

- データで完結する商品を選ぶ

といった条件が重なると、売却までの流れも短縮されやすくなります。

その結果、当日中に現金を受け取れるケースが生まれます。

実態は支払いタイミングの前倒し

ここで理解しておきたいのは、現金化は収入を増やす手段ではないということです。

仕組みとしては、後で支払う予定の金額を先に現金として受け取っているという状態になります。

さらに、売却時の価格差や各種費用が影響するため、利用枠と同じ金額がそのまま手元に残るわけではありません。

仕組みを理解することが前提になる

バーチャルカード現金化は、やること自体は複雑ではありませんが、

- どこでコストが発生するのか

- どの工程で差が出るのか

を把握しているかどうかで結果が変わります。

流れをイメージできているだけでも、判断の精度は大きく変わってきます。

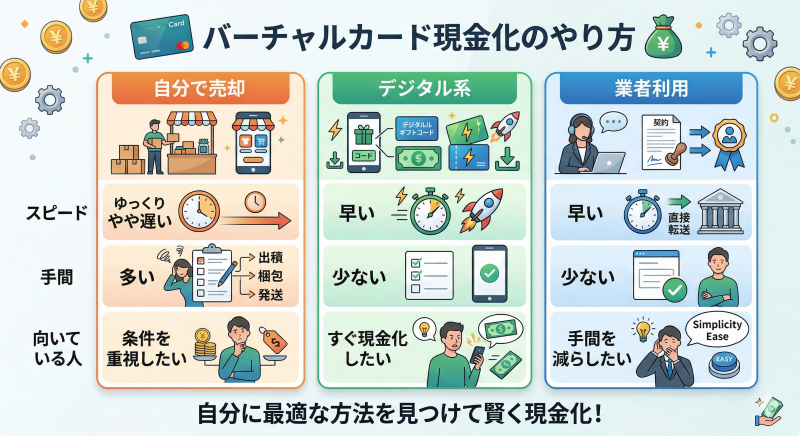

バーチャルカード現金化の主なやり方

バーチャルカードを使った現金化にはいくつかの進め方があります。

どの方法を選ぶかによって、手間やスピード、最終的に受け取れる金額に違いが出てくるため、特徴を整理しておくことが重要です。

ここでは代表的なパターンを順番に見ていきます。

商品を購入して自分で売却する

もっとも基本的な方法は、自分で商品を購入し、それを売却するやり方です。

やることはシンプルで、

- カードで対象商品を購入する

- 購入したものを売却する

という流れになります。

この方法の特徴

このやり方のポイントは、自由度の高さにあります。

売却先やタイミングを自分で調整できるため、条件によっては他の方法より有利になることもあります。

ただし、その分、

- 売却までに時間がかかる

- 出品ややり取りの手間がある

といった負担も発生します。

そのため、スピードよりも条件を重視したい場合に向いている方法です。

デジタル系の取引を活用する

スムーズに現金化したい場合は、データで完結する取引を利用する方法が選ばれることがあります。

この場合、購入から売却までの間に配送が発生しないため、全体の流れが短くなりやすいのが特徴です。

メリット

- 処理が早い

- やり取りが少ない

- 当日中に完了しやすい

といった点があり、時間を優先したい場合に適しています。

注意点

一方で、

- 受取額がやや下がる傾向がある

- 条件が細かい場合がある

といった点には注意が必要です。

スピードを取るか、金額を取るかのバランスがポイントになります。

業者を通して進める方法

もう一つの選択肢が、現金化サービスを提供している業者を利用する方法です。

この方法では、流れがある程度決まっているため、初めてでも進めやすいのが特徴です。

基本的な流れ

- 申し込みを行う

- 案内された方法で決済する

- 内容を確認してもらう

- 指定口座に入金される

という形になります。

メリットと注意点

メリットとしては、

- 手順が整理されている

- 自分で調べる必要が少ない

- スピード対応しやすい

といった点があります。

ただし、

- 業者ごとに条件が異なる

- 受取額に差が出やすい

といった点もあるため、選び方が重要になります。

方法ごとの違いを整理

| 方法 | スピード | 手間 | 向いている人 |

|---|---|---|---|

| 自分で売却 | やや遅い | 多い | 条件を重視したい |

| デジタル系 | 早い | 少ない | すぐ現金化したい |

| 業者利用 | 早い | 少ない | 手間を減らしたい |

選び方の考え方

どの方法を選ぶかは、「何を優先するか」で決まります。

- スピードを重視するのか

- 受取額を重視するのか

- 手間を減らしたいのか

この3つのバランスを整理しておくと、選びやすくなります。

判断時に意識しておきたいこと

どの方法でも共通して重要なのは、

- 最終的にいくら残るのか

- 現金化までにどれくらい時間がかかるのか

- その後の支払いはどうなるのか

この3点です。

ここを押さえておくだけで、「思っていたのと違う」というズレを防ぎやすくなります。

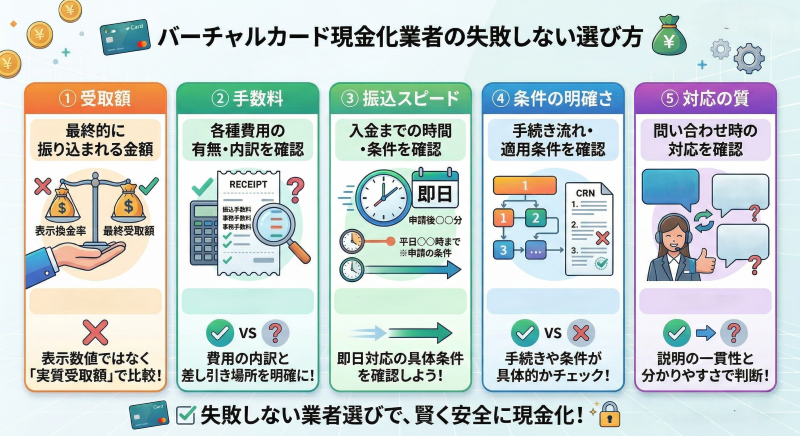

バーチャルカード現金化業者の選び方

バーチャルカードを使った現金化で業者を利用する場合は、どこを選ぶかによって結果が変わります。

見た目は似ていても、受取額や条件、対応の違いによって実際の満足度に差が出るため、いくつかの基準で比較しておくことが重要です。

まずは、判断に使えるポイントを整理しておきましょう。

| 比較項目 | 確認する内容 | 見るべきポイント |

|---|---|---|

| 受取額 | 最終的に振り込まれる金額 | 表示されている数値ではなく実際の金額で比較する |

| 手数料 | 各種費用の有無や内訳 | どこで差し引かれるのか明確かどうか |

| 振込スピード | 入金までの時間と条件 | 即日になる条件が具体的に示されているか |

| 条件の明確さ | 手続きの流れや適用条件 | 内容が具体的に説明されているか |

| 対応の質 | 問い合わせ時の対応 | 説明が分かりやすく一貫しているか |

数値ではなく結果で比較する

現金化サービスでは、換金率などの数値が目立つ形で表示されていることがあります。

ただし重要なのは、その数値ではなく「最終的に受け取れる金額」です。

手数料や条件の違いによって、見た目の数値と実際の結果が変わることは珍しくありません。

そのため、必ず最終的な振込額で判断することがポイントになります。

条件の違いを見落とさない

同じような条件に見えても、細かい部分で違いがあるケースがあります。

例えば、

- 利用金額の範囲

- 初回利用かどうか

- 適用される条件のタイミング

などによって結果が変わることがあります。

こうした違いは見落とされやすいため、事前に確認しておくことが重要です。

スピードと金額のバランスを見る

スピードを重視する場合、条件が変わることがあります。

即日対応を優先すると受取額が下がるケースもあるため、スピードと金額のどちらを優先するのかを整理しておくと判断しやすくなります。

比較することで基準ができる

複数の業者を見ていくと、条件の違いだけでなく、全体の相場感も見えてきます。

1つだけで決めてしまうと基準が曖昧になりやすいため、いくつか比較したうえで選ぶ方が納得感のある判断につながります。

自分の優先順位を明確にする

最終的には、

- 早さを重視するのか

- 受取額を重視するのか

- 手間を減らしたいのか

といった優先順位によって選び方は変わります。

すべてを満たす条件は少ないため、自分の中で基準を決めておくことが重要です。

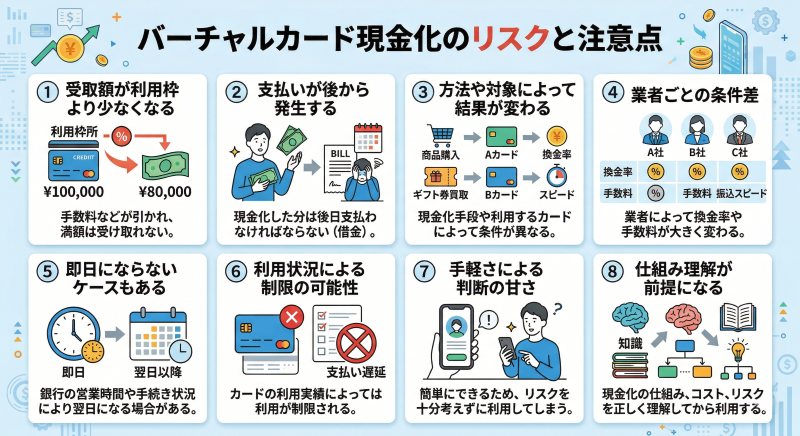

バーチャルカード現金化のリスクと注意点

バーチャルカードを使った現金化は、仕組みを理解していれば選択肢の一つになりますが、いくつかのリスクや注意点もあります。

事前に把握しておくことで、想定外の負担やトラブルを防ぎやすくなります。

受取額が利用枠より少なくなる

現金化は、商品を購入して売却するというプロセスを挟むため、利用した金額がそのまま現金として戻るわけではありません。

売却時の価格差や手数料の影響により、最終的に受け取れる金額は少なくなるのが一般的です。

特に、表示されている換金率だけを見て判断すると、実際の受取額との間にズレが生じやすいため、「最終的にいくら手元に残るのか」を基準に確認することが重要です。

支払いが後から発生する

クレジットカード型や後払い型のバーチャルカードを利用している場合、現金化に使った金額は後日支払いが必要になります。

一時的に現金を確保できても、

- 支払いのタイミングが重なる

- 想定より負担が大きくなる

といった状況になることもあります。

そのため、事前に支払いスケジュールを確認しておくことが重要です。

方法や対象によって結果が変わる

現金化の結果は、どの方法を選ぶかだけでなく、どの対象を選ぶかによっても変わります。

売却しやすいものを選べばスムーズに進みますが、需要が低い場合は、

- 売却までに時間がかかる

- 価格が下がる

といった影響が出ることがあります。

そのため、方法と対象の両方を考えて選ぶことが重要です。

業者ごとの条件差

業者を利用する場合は、サービス内容や条件に違いがあります。

例えば、

- 手数料の扱い

- 受取額の計算方法

- 振込までの時間

などが異なります。

条件を十分に確認せずに進めると、「想定より条件が悪かった」と感じるケースもあります。

即日にならないケースもある

即日現金化といわれることもありますが、実際には条件によって変わります。

申し込み時間や手続きの内容、対応状況によっては、当日中に完了しないこともあります。

急いでいる場合は、どの条件で即日になるのかを確認しておくことが大切です。

利用状況による制限の可能性

バーチャルカードは本来、商品やサービスの支払いに使うものです。

そのため、利用状況によっては、

- 利用制限

- 枠の見直し

- アカウントの制限

といった対応が行われる可能性もあります。

通常とは異なる利用が続く場合は、注意が必要です。

手軽さによる判断の甘さ

バーチャルカードはスマートフォンですぐに利用できるため、手続き自体は非常に簡単です。

その分、深く考えずに進めてしまうこともありますが、現金化は通常の決済とは性質が異なります。

一度流れや条件を整理したうえで判断することが重要です。

仕組み理解が前提になる

現金化は特別に難しい方法ではありませんが、

- どの段階で差が出るのか

- どこにコストが発生するのか

を理解しているかどうかで結果が大きく変わります。

あらかじめ全体の流れを把握しておくことで、納得したうえで利用しやすくなります。

リスクがあってもバーチャルカード現金化を利用したい場合の考え方

ここまで見てきた通り、バーチャルカードの現金化には一定の注意点があります。

それでも、「今すぐに資金が必要」という状況があるのも現実です。

そのような場合は、方法の可否だけでなく、「どのように使うか」という視点で考えることが重要になります。

一時的な対応として位置づける

バーチャルカードの現金化は、継続的に使うものではなく、一時的に資金を確保するための手段と捉えるのが現実的です。

繰り返し利用すると、

- コストの積み重なり

- 支払い負担の増加

- 資金管理の複雑化

といった状態につながりやすくなります。

そのため、利用する場合は「今回のみ」といったように、範囲を限定しておくことが重要です。

利用金額は必要最低限に抑える

現金化は、利用額が大きくなるほど差額や負担も大きくなります。

そのため、余裕を持って多めに使うのではなく、「今必要な分だけ」に絞ることで、後の影響を抑えやすくなります。

金額を抑えるだけでも、全体のバランスは大きく変わります。

最終的な受取額で判断する

条件を見る際は、換金率などの表面的な数値ではなく、最終的に手元に残る金額を基準に考えることが重要です。

- いくら利用して

- いくら受け取れるのか

この関係を具体的に把握しておくことで、判断のズレを防ぐことができます。

業者選びは比較を前提にする

業者を利用する場合は、1つの選択肢だけで決めるのではなく、複数を比較しておくことが重要です。

条件や対応の違いを見ていくことで、自分に合ったバランスの選択がしやすくなります。

急いでいるときほど判断を急ぎがちですが、少しだけ比較することで結果は変わってきます。

支払いの見通しを確認する

後払い型のバーチャルカードを利用する場合、現金化後に支払いが発生します。

そのため、

- 支払いのタイミング

- 他の支払いとの重なり

- 収入とのバランス

を事前に確認しておくことが重要です。

「今の状況」だけでなく、「その後の流れ」まで含めて考える必要があります。

他の選択肢も一度整理しておく

資金が必要な場面では、「これしかない」と感じてしまうこともあります。

しかし、

- 支払いの調整

- 支出の見直し

- 別の資金確保手段

など、他の選択肢がある場合もあります。

一度整理してみることで、より負担の少ない方法が見つかる可能性もあります。

納得したうえで選択することが大切

バーチャルカード現金化は、手軽に利用できる一方で、コストや条件も伴う方法です。

そのため、「使えるかどうか」ではなく、「使っても問題ない状況かどうか」という視点で判断することが重要です。

仕組みを理解し、自分の状況に照らし合わせて選択することで、無理のない使い方につながります。

バーチャルカード現金化についてのFAQ

バーチャルカードは現金化できますか?

バーチャルカード自体に現金を引き出す機能はありませんが、商品を購入して売却することで現金を得ることは可能です。

一般的には、カードの利用枠を使って商品を購入し、その商品を買取業者や個人売買で売却する流れになります。

そのため、直接現金に変換するのではなく、決済を経由した形で現金化される仕組みです。

即日で現金を受け取ることはできますか?

条件が揃えば当日中に現金を受け取れるケースもあります。

特に、デジタル商品を利用する場合や、即時対応している業者を利用する場合は、比較的スムーズに進む傾向があります。

ただし、申し込みの時間帯や手続き内容によっては翌日以降になることもあるため、すべてのケースで即日対応になるわけではありません。

換金率はどのくらいになりますか?

換金率は方法や条件によって変わります。

商品を売却する仕組みであるため、利用した金額がそのまま戻ることは少なく、価格差や手数料の影響を受けます。

そのため、表示されている数値ではなく、最終的に受け取れる金額を基準に確認することが重要です。

クレジットカード型でも利用できますか?

バーチャルカードの種類によっては、クレジットカード型でも同様の方法が使われることがあります。

ただし、利用条件や支払い方法が異なるため、事前に自分のカードの仕組みを確認しておくことが大切です。

業者を利用する場合の注意点はありますか?

業者によって条件や対応に違いがあるため、事前に確認しておくことが重要です。

特に、

- 最終的な受取額

- 手数料の有無

- 振込までの時間

といった点は、比較しておくことで判断しやすくなります。

繰り返し利用することはできますか?

仕組み上は利用できる場合もありますが、繰り返し利用することで負担が大きくなる可能性があります。

支払いが積み重なることで資金管理が難しくなるケースもあるため、一時的な手段として考えることが重要です。

利用すると制限されることはありますか?

利用状況によっては、サービス側の判断で制限がかかる可能性もあります。

例えば、

- 利用枠の見直し

- 決済機能の制限

といった対応が行われるケースもあります。

通常の利用とは異なる使い方を繰り返す場合は注意が必要です。

初めてでも利用できますか?

バーチャルカードはオンライン決済を前提とした仕組みのため、操作自体は比較的シンプルです。

ただし、現金化については通常の利用とは異なる流れになるため、事前に全体の手順や条件を理解しておくことが重要です。

バーチャルカード現金化のまとめ

バーチャルカードの現金化は、利用可能枠を使って商品を購入し、それを売却することで現金に変換する方法です。

オンライン決済に特化したカードであるため、直接現金を引き出すことはできませんが、決済を経由することで資金を用意することが可能になります。

一方で、この仕組みはあくまで「支払いを前倒しして現金を受け取る」形に近く、売却時の価格差や手数料によって、利用額のすべてがそのまま手元に残るわけではありません。

また、クレジットカード型や後払い型の場合は、後から支払いが発生する点も踏まえておく必要があります。

現金化の方法には、自分で売却する方法、デジタル取引を活用する方法、業者を利用する方法などがあり、それぞれスピードや手間、受取額に違いがあります。

どの方法にもメリットと注意点があるため、自分の状況や優先順位に応じて選ぶことが重要です。

特に業者を利用する場合は、換金率だけでなく最終的な受取額や手数料、条件の違いまで含めて比較することで、想定とのズレを防ぎやすくなります。

バーチャルカード現金化は、あくまで一時的な資金確保の手段として考え、仕組みやその後の影響まで理解したうえで利用することが大切です。

手軽さだけで判断するのではなく、全体の流れを把握したうえで、自分にとって無理のない選択をすることが重要といえます。