ワイモバイルの「まとめて支払い」機能は、月々の携帯電話料金と合算してオンラインショッピングなどの決済ができる便利なサービスです。しかし、この決済枠を「現金化」しようとする行為は、通信事業者が定める利用規約に違反するだけでなく、利用者自身が深刻なリスクに晒される可能性があるため、その仕組みと危険性を正確に理解することが極めて重要です。

【最新2026年版】

後払い現金化ランキング人気おすすめ7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

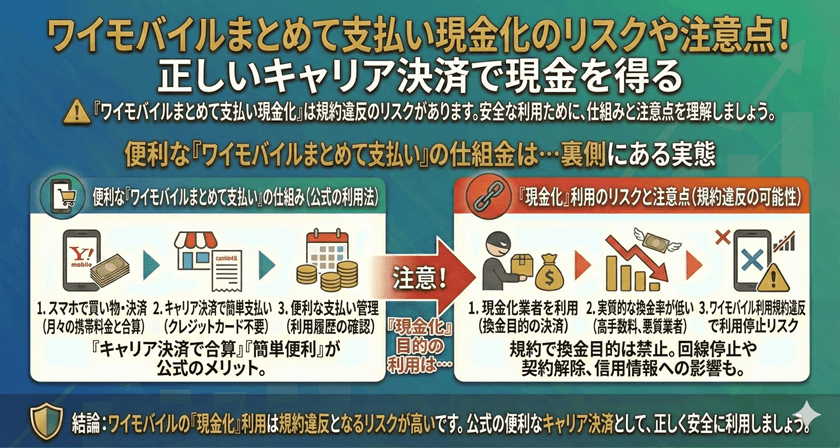

ワイモバイルまとめて支払いとは?

ワイモバイルまとめて支払い(ソフトバンクまとめて支払い)は、ユーザーが購入したデジタルコンテンツや商品、サービス代金を、翌月の携帯電話料金と合わせて支払うことができるキャリア決済サービスです。

キャリア決済の基本的な機能と限度額

このサービスは、クレジットカードを持たないユーザーや、手軽にオンライン決済を済ませたいユーザーにとって利便性が高いのが特徴です。利用限度額は、ユーザーの契約期間や利用状況に応じて毎月変動します。ただし、これはあくまで「商品の購入代金を立て替えるためのサービス」であり、現金を借りるための機能ではありません。

利用規約上の位置づけ

各通信キャリアは、まとめて支払い機能を、利用者に対する一時的な信用供与として提供しています。そのため、本来の目的外の利用、特に現金化を目的とした利用は、すべてのキャリアの利用規約において明確に禁止されている行為です。

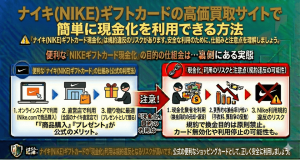

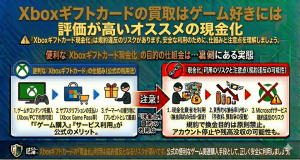

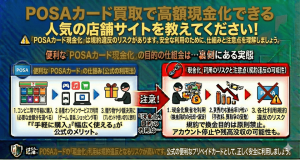

「現金化」の一般的な仕組みと動機

「現金化」とは、キャリア決済の利用枠を換金性の高い商品購入に充て、その商品を第三者に売却することで現金を得る行為を指します。この行為は、急な資金ニーズを持つ人々をターゲットにした業者が介在することが多いです。

一般的な現金化の手法(概要のみ)

現金化の試みでは、主にオンライン上で換金率の高い商品(例:ギフトカード、電子マネーなど)を購入し、それを専門の業者や個人に対して売却することで、現金の形で受け取ります。業者が介在する場合、利用者は手数料として非常に高額な割合を差し引かれます。

現金化を求める主な動機

利用者が現金化を求める動機として最も多いのは、「緊急の出費に対応する必要がある」「クレジットカードの審査に通らない」「消費者金融の利用に抵抗がある」といった理由です。しかし、これらの方法は一時的な解決にしかならず、多くの場合、翌月の高額な請求によりさらなる財政的圧迫を招きます。

キャリアが厳しく禁じる理由とリスク

通信キャリアが現金化行為を厳しく禁止し、監視しているのには複数の重要な理由があります。

利用規約違反による強制解約のリスク

ワイモバイルの利用規約(ソフトバンクの規約に準拠)では、まとめて支払いを利用して現金を調達する行為は不正利用と見なされます。この行為が発覚した場合、サービスの利用停止はもちろん、最悪の場合、携帯電話の契約そのものを強制的に解約されるリスクがあります。強制解約は、今後の新規契約や機種変更にも影響を及ぼす可能性があります。

高い手数料と多重債務のリスク

現金化業者を利用した場合、手数料として購入額の20%~40%程度が差し引かれることが一般的です。たとえば、5万円分の利用枠を現金化しても、実際に手元に残るのは3万円程度です。しかし、翌月には5万円全額の請求が来ます。これは、実質的に非常に高金利の借金を負うことと同じであり、借金が膨らみやすい多重債務のきっかけとなり得ます。

詐欺や個人情報漏洩の危険性

現金化を謳う業者のなかには、違法な高利貸しや詐欺まがいの営業を行う悪徳業者が含まれています。これらの業者に個人情報や決済情報を渡すことで、意図しない二次被害や、さらなる金銭的なトラブルに巻き込まれる危険性が高まります。

安全かつ合法的な資金調達の方法

一時的な資金不足に陥った場合、キャリア決済の現金化という違法性の高い方法に頼るのではなく、安全で合法的な手段を検討すべきです。

公的な支援制度や相談窓口の利用

生活に困窮している場合は、まず公的な支援制度や地域の窓口に相談することが最善です。具体的には、市区町村の社会福祉協議会や、国の生活福祉資金貸付制度の利用を検討してください。これらの制度は、低金利または無利子で生活費の貸し付けを行うものです。

信頼できる金融機関の利用

少額の資金が必要な場合は、消費者金融や銀行のカードローンなど、金融庁に登録された正規の貸金業者を利用するべきです。これらのサービスは金利が定められており、返済計画に基づいて利用すれば、現金化のような高いリスクを負う必要はありません。

家計の見直しと債務整理の専門家への相談

根本的な財政問題を抱えている場合は、ファイナンシャルプランナーや弁護士、司法書士といった専門家に相談し、家計の見直しや、必要に応じた債務整理(任意整理、個人再生など)の検討を行うことが、将来的な生活再建への道となります。

よくある質問

Q1: キャリア決済の現金化は法律違反になりますか?

A: 直接的に「現金化」を罰する法律は現在のところありませんが、この行為は通信事業者が定める利用規約の重大な違反にあたります。また、業者によっては詐欺罪や出資法違反に問われる可能性があり、利用者がその手助けをしたと見なされるリスクもあります。

Q2: 現金化を行ったことがキャリアにバレる可能性はありますか?

A: はい、非常に高い確率で発覚します。キャリアは、短期間に高額な換金性の高い商品が集中して購入された履歴など、不審な決済パターンを監視しています。不正利用が疑われる場合、利用停止措置が取られます。

Q3: キャリア決済の滞納が続くとどうなりますか?

A: 携帯電話料金と合算請求されているため、滞納すると携帯電話サービスの停止につながります。さらに、滞納情報は信用情報機関に登録され、将来的な住宅ローンや自動車ローン、クレジットカードの審査に重大な悪影響を及ぼします。

まとめ

ワイモバイルまとめて支払いの「現金化」は、手軽に見えても、その裏には高額な手数料、多重債務のリスク、そして契約解除という深刻なペナルティが潜んでいます。この行為は、一時的な金銭問題を解決するどころか、長期的に財政状況を悪化させる可能性が極めて高いため、絶対に避けるべきです。資金調達が必要な場合は、必ず公的な支援や、金融庁に登録された安全かつ合法的な手段を利用し、健全な経済活動を心がけてください。