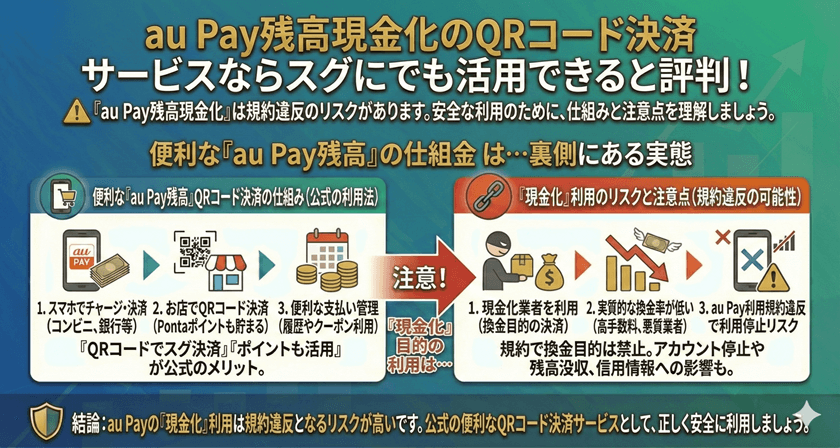

「au PAY残高って現金にできるの?」「チャージしたお金を引き出せないのは不便…」…そんな疑問から、au PAY残高の現金化について調べている方も多いのではないでしょうか。

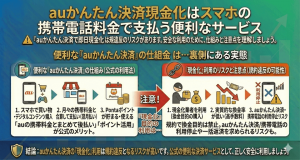

au PAYは、QRコード決済として日常的に使いやすい一方で、「残高としてチャージしたお金はそのまま現金として戻せない」という特徴があります。

そのため、「どうにか現金に変換できないか」と考えるのは自然な流れといえるでしょう。

実際には、au PAY残高を使って商品を購入し、それを売却することで現金に近い形へ変換する方法や、業者を利用した手段などが存在します。

特に、スマートフォンだけで完結する手軽さから、即日で現金を用意できる方法として紹介されることもあります。

ただし、このような方法は仕組みを理解していないと、「思ったより少ない金額しか手元に残らない」「手数料で損をした」といった結果になりやすいのも事実です。

この記事では、au PAY残高の現金化について、基本的な仕組みから具体的な方法、業者の選び方、注意点までを整理して解説します。

スムーズに使うためにも、まずは全体の流れを押さえておきましょう。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

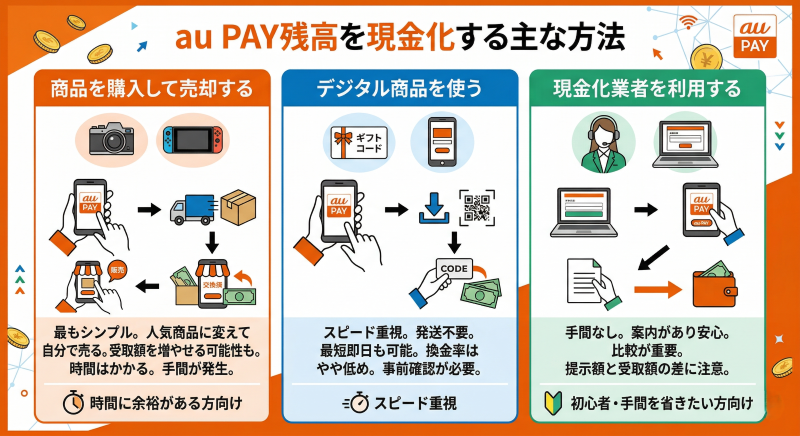

au PAY残高を現金化する主な方法

au PAY残高の現金化は、いくつかのやり方があります。

どの方法を選ぶかによって、手間やスピード、最終的に受け取れる金額が変わるため、それぞれの特徴を押さえておくことが大切です。

ここでは代表的な方法を順番に見ていきます。

商品を購入して売却する方法

もっともシンプルなのが、au PAY残高で商品を購入し、それを売却する方法です。

考え方としてはシンプルで、残高をそのまま現金にできない代わりに、一度「売れるもの」に変えてから現金に戻すイメージです。

選ばれることが多いのは、比較的需要が安定している商品です。例えば、電子コード系の商品や人気の家電などは、売却先が見つかりやすい傾向があります。

この方法の良いところは、自分で売却先を選べる点です。

条件次第では、他の方法よりも受取額を増やせる可能性もあります。

ただし、売れるまでに時間がかかることもあり、必ずしもすぐ現金になるとは限りません。出品ややり取りの手間も発生するため、時間に余裕がある人向けの方法といえます。

デジタル商品を使う方法

スピードを重視するなら、デジタル商品を使う方法がよく検討されます。

この方法では、購入後すぐに利用できる商品を選び、そのまま買取に出す流れになります。

物を発送する必要がないため、全体の手続きがかなり短縮されるのが特徴です。

実際、条件が合えばその日のうちに現金化できるケースもあります。

ただし、便利な分だけ条件はややシビアです。換金率が低くなることもあり、思ったより手元に残る金額が少なくなることもあります。

また、商品ごとに取り扱い条件が異なるため、事前に確認しておかないとスムーズに進まない場合もあります。

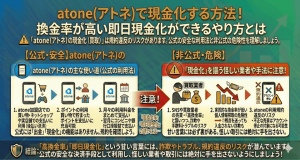

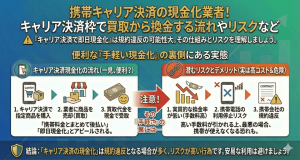

現金化業者を利用する方法

手間をかけたくない場合は、現金化業者を利用する方法もあります。

この場合、業者が手順を案内してくれるため、自分で細かく調べなくても進めやすいのが特徴です。

基本的には、指定された商品を購入し、その情報を送ることで買取金額が振り込まれる流れになります。

初めて利用する人にとっては、流れが分かりやすいという意味で安心感がある方法です。

ただし、業者ごとに条件の差が大きい点には注意が必要です。提示されている内容だけを見て判断すると、最終的な受取額に差が出ることもあります。

そのため、利用する場合は複数の業者を比較したうえで判断することが重要になります。

方法ごとの違いを整理しておく

ここまでの内容を整理すると、それぞれの方法にははっきりとした違いがあります。

自分で売却する方法は自由度が高く、条件次第で有利になることもありますが、時間と手間がかかります。

デジタル商品を使う方法はスピード重視ですが、条件によっては受取額が下がりやすい傾向があります。

業者を利用する方法は手続きが簡単で分かりやすい一方、条件の見極めが重要になります。

自分に合った方法の選び方

どの方法を選ぶべきかは、「何を優先するか」で変わります。

すぐに現金が必要なのか、それとも少しでも多く受け取りたいのか。

この違いによって選択肢は大きく変わります。

また、どの方法でも共通して言えるのは、最終的な受取額とその後の流れをきちんと確認しておくことです。

見た目の条件だけで判断するのではなく、全体の流れを理解したうえで選ぶことで、想定外のズレを防ぎやすくなります。

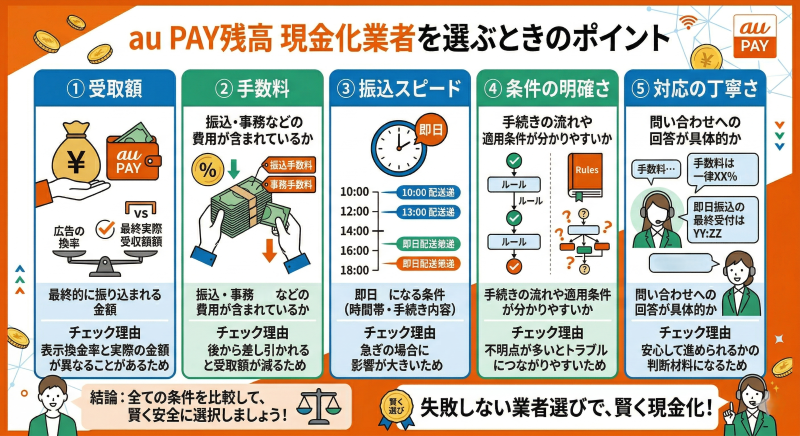

au PAY残高の現金化業者を選ぶときのポイント

au PAY残高を現金化する際に業者を利用する場合は、どこを選ぶかによって結果が変わります。

同じように見えるサービスでも、実際には受取額や条件に差があるため、いくつかのポイントを押さえておくことが大切です。

ここでは、選ぶときに見ておきたいポイントをシンプルに整理します。

最終的に受け取れる金額を見る

まず意識しておきたいのが、「いくら受け取れるか」です。

サイト上では換金率が目立つ形で表示されていることが多いですが、実際には手数料などが差し引かれることがあります。

そのため、表示されている数字だけで判断するのではなく、最終的に振り込まれる金額を確認することが重要です。

同じ条件でも、業者によって差が出ることは珍しくありません。

手数料の扱いを確認する

手数料がどのように扱われているかも重要なポイントです。

振込手数料や事務手数料などが別途発生する場合もあり、事前に確認していないと想定より受取額が少なくなることがあります。

説明がはっきりしているかどうかを見るだけでも、判断材料になります。

振込までの流れとスピード

「すぐに現金が必要」という場合は、振込までのスピードも重要になります。

ただし、「即日対応」と書かれていても、条件によっては当日中に完了しないこともあります。

申し込みの時間帯や手続き内容によって変わるため、どのタイミングで申し込めば間に合うのかを確認しておくと安心です。

説明の分かりやすさも判断材料になる

やり取りの中で、説明が分かりやすいかどうかも一つの目安になります。

質問に対して具体的に答えてくれるか、条件がはっきりしているかといった点を見ることで、安心して利用できるかどうかが判断しやすくなります。

少しでも違和感がある場合は、無理に進めないという選択も大切です。

情報は一つに絞らず比較する

1つの業者だけを見て決めるのではなく、複数を比較することで違いが見えてきます。

受取額や手数料、対応スピードなどを見比べることで、自分に合った条件を選びやすくなります。

急いでいるときほど判断が雑になりやすいため、一度立ち止まって比較することが結果的に安心につながります。

自分の優先順位を決めておく

最後は、「何を優先するか」で判断するのが現実的です。

少しでも多く受け取りたいのか、それともスピードを重視したいのか。

この違いによって選ぶべき条件は変わります。

すべてを満たす条件はなかなか見つからないため、自分の中で優先順位を決めておくと選びやすくなります。

| 比較項目 | 確認する内容 | チェックする理由 |

|---|---|---|

| 受取額 | 最終的に振り込まれる金額 | 表示換金率と実際の金額が異なることがあるため |

| 手数料 | 振込・事務などの費用が含まれているか | 後から差し引かれると受取額が減るため |

| 振込スピード | 即日になる条件(時間帯・手続き内容) | 急ぎの場合に影響が大きいため |

| 条件の明確さ | 手続きの流れや適用条件が分かりやすいか | 不明点が多いとトラブルにつながりやすいため |

| 対応の丁寧さ | 問い合わせへの回答が具体的か | 安心して進められるかの判断材料になるため |

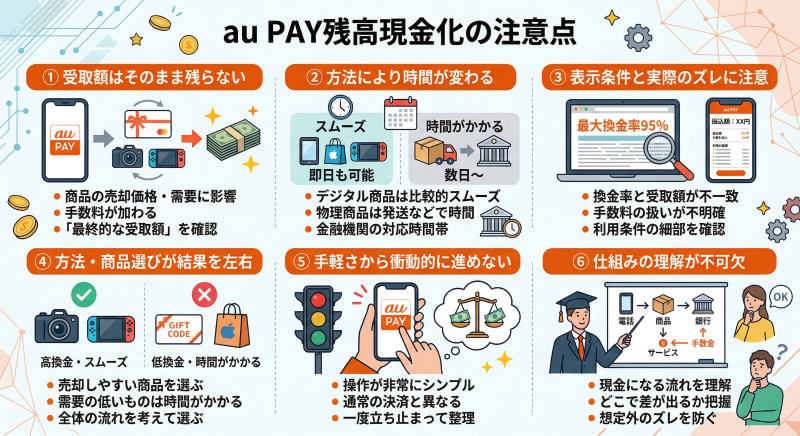

au PAY残高現金化の注意点

au PAY残高の現金化は、仕組みを理解していれば活用できる方法の一つですが、いくつか意識しておきたいポイントもあります。

あらかじめ把握しておくことで、想定外のズレや負担を避けやすくなります。

受取額がそのまま残るわけではない

現金化は、残高をそのまま現金に戻すものではなく、商品を介して価値を変換する仕組みです。

そのため、売却時の価格や需要、タイミングによっては、思っていたより受取額が少なくなることもあります。

さらに、手数料や条件が加わることで、差が大きくなるケースもあります。

特に、表示されている条件だけを見て判断してしまうと、最終的な金額との間にズレが生じやすいため、実際にいくら手元に残るのかを基準に確認しておくことが重要です。

手続きの流れによって時間が変わる

「すぐに現金化できる」といった情報もありますが、実際のスピードは方法や条件によって変わります。

デジタル商品を利用する場合は比較的スムーズに進みやすい一方で、売却先の状況や手続き内容によっては時間がかかるケースもあります。

また、振込のタイミングも金融機関や対応時間帯によって影響を受けるため、必ずしもすべてが即日で完了するとは限りません。

急ぎの場合は、どの工程で時間がかかる可能性があるのかをあらかじめ把握しておくと安心です。

条件の違いによるズレ

業者を利用する場合、提示されている条件と実際の結果に差が出ることがあります。

たとえば、表示されている換金率と最終的な受取額が一致しないケースや、手数料の扱いが分かりにくいケースです。

また、利用条件によって適用される内容が変わることもあるため、細かい部分まで確認しておくことが重要になります。

こうしたズレは、事前に確認しておくことで防ぎやすくなります。

方法や商品選びによる影響

現金化の結果は、どの方法を選ぶかだけでなく、どの商品を選ぶかによっても変わります。

売却しやすい商品を選べばスムーズに進みやすくなりますが、需要が低いものや条件に合わない商品を選んでしまうと、売却までに時間がかかったり、想定より低い価格になることもあります。

そのため、方法だけでなく、商品選びも含めて全体の流れを考えることが重要です。

手軽さゆえに判断が早くなりやすい

au PAYは日常的に使いやすい決済サービスであるため、操作自体は非常にシンプルです。

その一方で、手軽さから深く考えずに進めてしまうこともあります。

現金化は通常の決済とは目的や流れが異なるため、一度立ち止まって全体を整理することが大切です。

仕組みを理解しておくことが前提になる

現金化自体は特別に複雑なものではありませんが、「どのような流れで現金になるのか」「どこで差が出るのか」を理解しているかどうかで結果は大きく変わります。

事前に仕組みを把握しておくことで、想定外のズレを防ぎやすくなり、納得したうえで利用しやすくなります。

リスクがあってもau PAY残高を現金化したい場合の考え方

ここまで見てきたように、au PAY残高の現金化にはいくつかの注意点があります。

それでも、「どうしても今すぐ現金が必要」という状況があるのも現実です。

そのような場合は、方法そのものを否定するのではなく、できるだけ負担を抑えながら使うという視点が大切になります。

一時的な対応として考える

現金化は継続的に使う前提のものではなく、その場を乗り切るための一時的な手段と捉えるのが現実的です。

何度も繰り返すと、

- 受取額のロスが積み重なる

- 資金の流れが不安定になる

といった状態につながりやすくなります。

そのため、「今回だけ」「この範囲まで」といった線引きをしておくことが重要です。

利用額は必要な分に絞る

現金化は、使う金額が大きくなるほど差額や負担も大きくなります。

余裕を持って多めに利用するのではなく、「今必要な分だけ」に限定することで、その後の影響を抑えやすくなります。

少しでも余分に使うと、その分だけ戻ってこない金額も増えるため、この点は意識しておきたいポイントです。

最終的な受取額を基準にする

条件を見るときは、表示されている換金率ではなく、実際に受け取れる金額を基準に考えることが大切です。

手数料や条件によって結果が変わるため、「いくら使って、いくら残るのか」を具体的に把握しておくことで、判断のズレを防ぐことができます。

業者は比較して選ぶ

業者を利用する場合は、1つに絞らず複数を比較しておくことが重要です。

受取額や手数料、対応スピードなどを見比べることで、条件の違いが見えてきます。

急いでいるときほど判断を急ぎがちですが、一度整理してから選ぶことで、結果的に納得しやすくなります。

その後の影響も考えておく

現金化はその場では助かる方法ですが、その後の状況にも目を向けておくことが大切です。

- 次の支払いへの影響

- 生活費とのバランス

- 今後の資金の流れ

といった点を軽くでも確認しておくことで、「あとから苦しくなる」状態を避けやすくなります。

納得して選ぶことが一番重要

現金化は、便利さと引き換えに一定のコストが発生する方法です。

そのため、「なんとなく」で使うのではなく、仕組みと条件を理解したうえで、自分で納得して選ぶことが大切です。

そうすることで、結果に対する納得感も大きく変わってきます。

au PAY現金化をしたい人のためのFAQ

au PAY残高はそのまま現金に戻せますか?

au PAY残高は銀行口座のように自由に出金できる仕組みではないため、そのまま現金として引き出すことはできません。

現金化を行う場合は、残高を使って商品を購入し、それを売却するという流れが必要になります。

そのため、残高を直接現金に戻すのではなく、商品を介して現金に近い形へ変換する仕組みになっています。

au PAY残高の現金化はすぐにできますか?

条件が合えば比較的短時間で現金化できるケースもあります。

特に、デジタル商品を利用した場合は手続きがスムーズに進みやすく、当日中に現金を受け取れることもあります。

ただし、売却方法や業者の対応状況によっては時間がかかることもあるため、必ずしもすべてのケースで即日対応になるわけではありません。

どのくらいの金額を受け取れますか?

受け取れる金額は、選ぶ方法や条件によって変わります。

商品を介する仕組みであるため、売却時の価格や手数料の影響を受け、残高の全額がそのまま現金になることは少ないです。

そのため、表示されている条件だけでなく、最終的な受取額を基準に確認することが大切です。

業者を利用するのは安心ですか?

業者ごとに条件や対応に違いがあるため、一概に判断することは難しいですが、事前に情報を確認しておくことで判断しやすくなります。

会社情報が明確に記載されているか、手数料や条件が分かりやすく説明されているかなどを確認することで、安心して利用できるかどうかの目安になります。

やり取りの中で違和感を感じる場合は、無理に進めないことも大切です。

au PAY残高を使った現金化は何度もできますか?

仕組み上は利用できる場合もありますが、繰り返し利用することで負担が大きくなる可能性があります。

現金化はあくまで一時的な手段と考え、継続的に利用する前提にならないよう注意することが重要です。

手数料はどのくらいかかりますか?

手数料は利用する方法や業者によって異なります。

売却時の価格差や、振込手数料などが影響するため、事前にどのような費用が発生するのかを確認しておくことが大切です。

条件によっては、想定より受取額が少なくなることもあるため、最終的な金額で判断することが重要になります。

業者利用が初めてでも利用できますか?

au PAY自体は日常的に使いやすいサービスのため、操作面での難しさはほとんどありません。

ただし、現金化については通常の決済とは流れが異なるため、手順や条件を理解してから進めることが大切です。

全体の流れを把握しておくだけでも、スムーズに進めやすくなります。

au PAY残高現金化の仕組みと注意点を理解して判断しよう

au PAY残高の現金化は、チャージされた残高をそのまま引き出すのではなく、商品購入と売却を通じて現金に変換する仕組みです。

スマートフォンだけで手続きできる手軽さがある一方で、売却時の価格差や手数料の影響により、残高の全額がそのまま現金になるわけではありません。

現金化の方法には、自分で商品を売却する方法、デジタル商品を活用する方法、業者を利用する方法などがあり、それぞれスピードや手間、受取額に違いがあります。

どの方法にもメリットと注意点があるため、「何を優先するか」を整理したうえで選ぶことが大切です。

また、業者を利用する場合は、換金率だけでなく最終的な受取額や手数料、対応内容まで含めて比較することが重要になります。

条件をしっかり確認することで、想定とのズレを防ぎやすくなります。

一方で、現金化はあくまで価値を変換する手段であり、使い方によっては負担が大きくなることもあります。

利用する場合は、必要な金額に絞り、全体の流れやその後の影響まで含めて判断することがポイントです。

手軽さだけに注目するのではなく、仕組みと条件を理解したうえで、自分の状況に合った選択をすることが、無理のない活用につながります。