企業の資金調達手段として注目されているファクタリングは、売掛金を早期に現金化できる強力なツールです。しかし、多くのサービスが存在する中で、自社に最適な、かつ安全な業者を選ぶには客観的な基準が必要です。ファクタリングの基本から、信頼できる業者を見極めるための重要なチェックポイント、利用時のリスク管理について、専門的な視点から解説します。

【最新2026年版】

ファクタリングおすすめ5選!

【最短即日対応の現金化サービス】

- 最短即日振込対応

- 後払いアプリ・キャリア決済に対応

- スマホで簡単申込完結

- 審査不要で利用可能

【法人・個人対応の資金調達支援】

- 法人・個人どちらも対応

- 最短即日融資・現金化可能

- 柔軟な借入プランを提案

- 対面・オンライン相談に対応

【中小企業向けファクタリング】

- 3社間・2社間ファクタリング対応

- 最短即日資金化可能

- 審査が柔軟で利用しやすい

- 法人向け専門サービス

日本中小企業金融サポート機構

【中小企業向け金融サポート】

- 資金調達全般の相談窓口

- 各種融資制度への案内

- 中小企業支援に特化

- オンラインでも相談可能

日本中小企業金融サポート機構を見る

【柔軟対応の資金調達サービス】

- 最短即日資金調達

- 柔軟な返済プラン

- 法人向けサービス対応

- オンライン契約で簡単手続き

-

QuQuMo(ククモ)

詳細をコチラ手数料1.0〜14.8%入金スピード最短2時間営業時間10:00~19:00利用対象者法人・個人事業主

詳細をコチラ手数料1.0〜14.8%入金スピード最短2時間営業時間10:00~19:00利用対象者法人・個人事業主 -

ベストファクター

詳細をコチラ手数料2〜20%入金スピード最短即日営業時間10:00~19:00利用対象者企業、個人事業主

-

ビートレーディング

詳細をコチラ手数料最短2%~入金スピード最短2時間営業時間9:30~18:00利用対象者法人・個人事業主

-

一般社団法人

日本中小企業金融サポート機構

詳細をコチラ手数料1.5〜10%入金スピード最短3時間営業時間09:30~19:00利用対象者法人・個人事業主 -

メンターキャピタル

詳細をコチラ手数料2%~入金スピード最短30分営業時間9:30~19:00利用対象者法人・個人事業主

ファクタリングの基本構造と種類を理解する

ファクタリングとは、企業が保有する売掛債権(請求書)をファクタリング会社に譲渡し、手数料を差し引いた金額を早期に受け取る資金調達手法です。これは「借入れ」ではないため、貸借対照表(B/S)上の負債が増えない点が大きなメリットです。

2者間ファクタリングと3者間ファクタリングの違い

ファクタリングには主に2種類の方法があり、どちらを選ぶかによってスピード、手数料、取引先への影響が異なります。

2者間ファクタリング:利用会社とファクタリング会社の2者間で行われます。取引先に知られずに資金調達できるため、スピードが速い傾向がありますが、手数料は高めになります。

3者間ファクタリング:利用会社、ファクタリング会社、売掛先の3者が関与します。売掛先の承諾が必要となるため時間はかかりますが、ファクタリング会社のリスクが低くなるため、手数料が比較的安くなる傾向があります。

償還請求権の有無(ノンリコース契約の重要性)

ほとんどの優良ファクタリングサービスは「ノンリコース(償還請求権なし)」契約を採用しています。これは、万が一売掛先が倒産などで支払不能に陥った場合でも、利用会社がファクタリング会社に資金を弁済する義務がないことを意味します。優良業者を選ぶ際は、必ずこのノンリコース契約であることを確認しましょう。

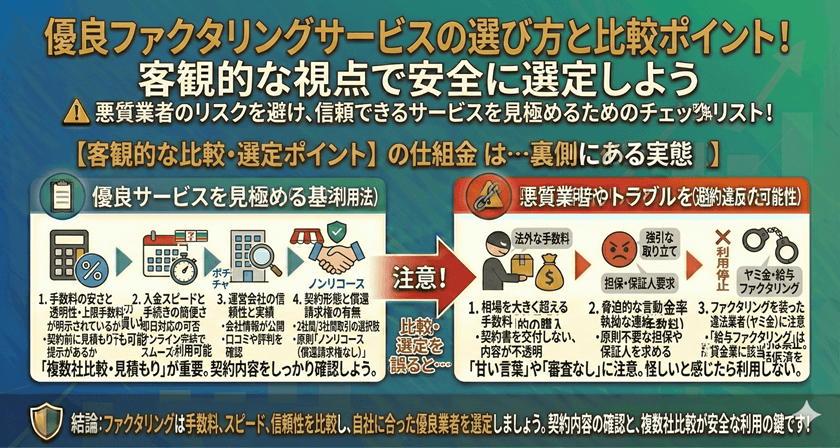

優良ファクタリングサービス選びの重要ポイント

「おすすめ」の業者を選ぶ上で、単に手数料の安さだけを見るのは危険です。以下の3つのポイントを総合的に評価することが、安全で効率的な資金調達に繋がります。

手数料率の透明性と適正水準

ファクタリングの手数料率は、債権の信用度、金額、ファクタリングの種類(2者間か3者間か)によって大きく変動します。優良業者は、見積もり時に手数料の内訳(事務手数料、登記費用など)を明確に提示します。一般的に、2者間で1%~15%、3者間で1%~10%が目安ですが、極端に高い、または安すぎる業者には注意が必要です。

資金化までのスピードと手続きの簡素化

ファクタリングの最大の利点はスピードです。多くの優良業者はオンライン完結型のシステムを導入しており、申し込みから最短即日で資金化を実現しています。急ぎで資金が必要な場合は、提出書類の少なさ、審査体制、そして契約実績に基づいた平均的な振込時間を確認しましょう。

対応可能な債権額と業種の広さ

小口(数十万円)から大口(数億円)まで、自社の売掛債権のボリュームに対応できる柔軟性が必要です。また、建設業や医療報酬債権など、特定の業種に特化している業者は、その分野の審査実績が豊富であるため、スムーズな取引が期待できます。

信頼できる業者の見分け方と法的チェックポイント

ファクタリングは法的には「債権譲渡」であり、貸金業法の適用外です。そのため、悪質な業者による高額な手数料請求や強引な取り立てのリスクも存在します。安全性を確保するためには、業者の信頼性を徹底的にチェックする必要があります。

登録・実績とコンプライアンス体制

信頼できる業者は、長年の運営実績があり、ウェブサイトや契約書に企業の詳細情報(所在地、代表者名、電話番号)を明記しています。また、ファクタリングに関する自主規制団体への加盟や、弁護士や司法書士と連携しているかどうかも、コンプライアンス意識の高さを測る基準となります。

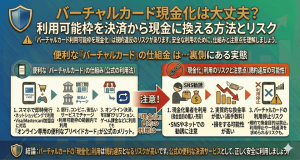

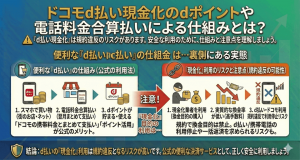

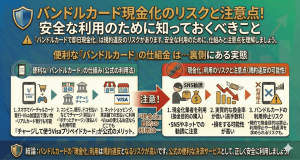

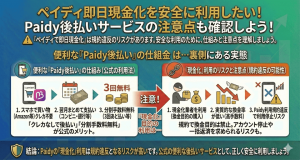

違法なヤミ金融との明確な区別

ファクタリングを装った違法な高金利融資(給与ファクタリングなど)を行う業者が存在します。これらは実質的に高利貸しであり、絶対に避けるべきです。違法な業者は、事務所の所在地を隠す、極端に短い期間での返済を要求する、手数料率が年率換算で非常に高くなる、といった特徴があります。ファクタリングはあくまで「債権の売買」であり、返済義務が生じる融資とは異なります。

利用時の注意点とリスク管理

安全な取引を行うためには、契約内容を深く理解し、潜在的なリスクを適切に管理する必要があります。

債権譲渡登記の必要性

2者間ファクタリングの場合、ファクタリング会社は債権譲渡登記を行うことを条件とすることが一般的です。これは、債権の二重譲渡を防ぎ、ファクタリング会社を保護するためのものです。登記を行うと費用が発生しますが、登記の有無によって手数料率が変動する場合があるため、契約前に確認が必要です。

契約書面の詳細な確認

ファクタリング契約書には、手数料率、振込日、債権譲渡の方法、そして万が一の事態における責任範囲(ノンリコースであること)が詳細に記載されています。署名を行う前に、法務担当者や顧問弁護士と連携し、不利益な条項がないか必ずチェックしましょう。

よくある質問

Q: 赤字決算や税金滞納があってもファクタリングは利用できますか?

A: 可能です。ファクタリング審査の主要な判断基準は、利用会社の信用情報ではなく、「売掛先の信用度」だからです。利用会社が赤字であっても、売掛先が優良企業であれば問題なく利用できるケースが多いです。

Q: ファクタリングは銀行融資より手数料が高いのはなぜですか?

A: ファクタリングは融資と異なり担保や保証人が不要であり、審査スピードが非常に速い、即効性の高いサービスです。このスピードと利便性、そして売掛先が不払いになった際のリスク(ノンリコース)をファクタリング会社が負担するため、銀行融資の金利と比較すると手数料は高めに設定されています。

Q: どの時点で手数料が引かれるのですか?

A: 手数料は、債権譲渡契約が成立し、ファクタリング会社から資金が振り込まれる際に、売掛金総額から差し引かれて支払われます。利用会社が手数料を別途支払う必要はありません。

まとめ

ファクタリングは、企業の短期的な資金繰りを改善し、成長を加速させるための強力な武器となります。優良業者を選ぶためには、単なる「おすすめランキング」に頼るのではなく、手数料の透明性、ノンリコース契約の採用、コンプライアンス体制といった客観的な基準で評価することが重要です。

利用を検討する際は、複数の業者から見積もりを取り、自社の資金ニーズと将来的な事業計画に最も合ったサービスを選定することが、リスクを最小限に抑える最善の方法と言えるでしょう。