NTTドコモが提供するキャッシュレス決済サービス「d払い」は、日常の買い物やオンラインサービスで広く利用されています。このd払い残高やキャリア決済枠を「現金化」したいというニーズがありますが、これには利用規約上の制限や、違法性を含む重大なリスクが伴います。d払い現金化の仕組み、関連する危険性、そして消費者が安全にサービスを利用するために知っておくべき点を、客観的な視点から解説します。

【最新2026年版】

携帯キャリア決済現金化業者ランキング人気おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

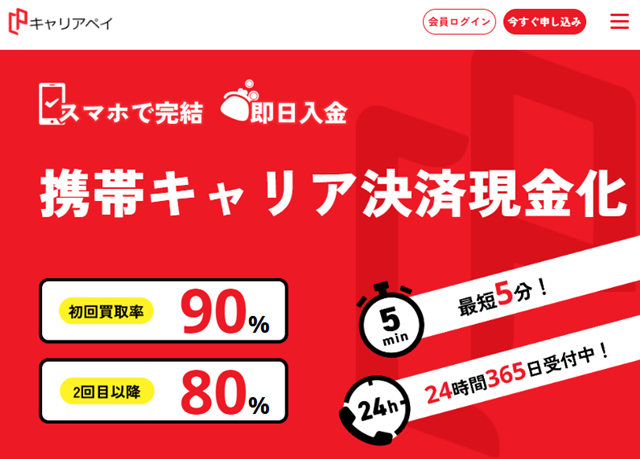

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

d払い現金化の基本的な仕組みと法的・規約上の位置づけ

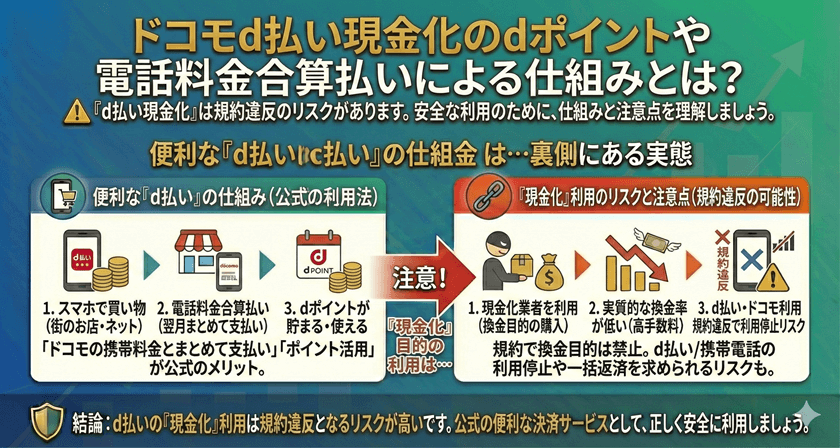

「d払い現金化」とは、d払いの残高、あるいは電話料金合算払い(キャリア決済)で利用できる利用枠を、現金として引き出す行為を指します。公式には認められていない手法がほとんどです。

現金化業者の提供するサービスとは

非公式な現金化を謳う業者の多くは、ユーザーにd払いで特定の指定商品(しばしば換金性の高い商品券やデジタルギフト)を購入させ、それを業者が買い取るという形式をとります。この際、高額な手数料(換金率)が差し引かれた残りの金額が、現金としてユーザーの口座に振り込まれます。この取引は、ドコモの利用規約において「換金目的の利用」として明確に禁止されています。

ドコモの利用規約と法律上の注意点

NTTドコモのd払い利用規約(特に電話料金合算払いを含む場合)では、現金の取得を目的とした商品の購入は固く禁じられています。これは、キャリア決済がクレジットカードのような信用供与の仕組みを利用しているためです。規約に違反した場合、サービス利用停止や契約解除といった重い処分を受ける可能性があります。

公式に認められているd払いの安全な使い方

d払いは便利な決済手段であり、現金化を目的としない適切な利用方法が多数存在します。現金を必要とする場合は、まず公式な方法を検討すべきです。

ポイント交換と金融サービス

dポイントは、ドコモの提携サービス内であれば現金の代わりに利用できますが、原則としてdポイント自体を現金に交換することはできません。ただし、d払い残高については、銀行口座への出金機能(払い出し機能)が提供されています。これは、チャージしたd払い残高(事前に銀行などから入金した分)に限定されており、電話料金合算払い(キャリア決済)で発生させた残高は出金できません。

生活費や資産形成への活用

d払いは、公共料金や税金の支払いに利用できる場合があります。また、dポイントを関連サービス(例:dカード、d証券など)で活用し、間接的に家計の改善や資産形成に役立てることは、安全で合法的な利用方法です。「現金の取得」ではなく、「支出の効率化」に焦点を当てることが重要です。

非公式な現金化がもたらす重大なリスクと問題点

規約違反を犯してまで非公式な手段で現金化を試みることは、一時的な金銭を得る以上の大きなリスクを伴います。

高額な手数料と経済的な損失

現金化業者が提示する換金率は、しばしば広告されているものよりも低く、実質的な手数料は非常に高くなります。例えば、10万円の利用枠を現金化しても、手元に残るのは7万円程度にとどまるケースも珍しくありません。結果的に、必要な現金を少額得るために大きな経済的損失を被ることになります。

個人情報漏洩と詐欺被害の危険性

非公式な現金化業者は、信頼性の低い場合が多く、取引時に提供した個人情報(氏名、連絡先、銀行口座情報など)が悪用されるリスクが極めて高いです。また、代金を支払ったにもかかわらず現金が振り込まれないといった、直接的な詐欺被害に遭う可能性も否定できません。

規約違反がもたらすドコモからの措置

ドコモは、不審な取引パターンや短期間での換金性の高い商品購入を監視しており、現金化目的の利用が発覚した場合、厳格な措置が取られます。

アカウント凍結とサービス利用停止

規約違反が確認された場合、最も一般的な措置はd払いアカウントの即時凍結です。さらに、電話料金合算払いの利用枠停止や、最悪の場合、携帯電話の契約自体が解除される可能性もあります。一度アカウントを凍結されると、再開は困難です。

残債の一括請求の可能性

キャリア決済を利用した現金化の場合、まだドコモに支払いが完了していない利用額が存在します。規約違反によってサービスが停止された際、これらの残債(未払いの利用料金)を一括で支払うよう求められることがあります。これは経済的に大きな負担となります。

よくある質問

Q1: d払い残高と電話料金合算払いは、どちらも現金化できますか?

A: どちらもドコモの規約では現金化を目的とした利用は禁止されています。ただし、チャージしたd払い残高(キャリア決済以外)は、銀行口座への出金(払い出し)が可能です。電話料金合算払い枠は、そもそもドコモからユーザーへの「信用供与」であるため、払い出し機能はありません。

Q2: 現金化業者を利用した場合、法的に罰せられる可能性はありますか?

A: 単に規約違反にとどまらず、現金化の過程で不正な手段や虚偽の取引を行ったとみなされた場合、詐欺罪などに問われる可能性があります。また、利用者が多重債務に陥りやすい構造であり、経済的な破綻リスクが高まります。

Q3: d払いの現金化がドコモにバレる仕組みは?

A: ドコモは、利用者の購入履歴や利用パターンをAIなどを用いて常に監視しています。特に、短期間で換金性の高い特定の商品ばかりを購入する、または利用限度額に近い高額決済を繰り返すといった不自然な行動は、現金化の疑いとしてシステムに検出されます。

まとめ

ドコモのd払いは非常に便利な決済ツールですが、電話料金合算払い枠を不正に現金化する行為は、利用規約の重大な違反であり、高いリスクを伴います。非公式な現金化業者の利用は、高額な手数料による経済的損失、個人情報漏洩、そしてドコモからのアカウント停止や契約解除という厳しい結果を招く可能性があります。

消費者は、d払いを安全かつ合法的に利用し、現金を必要とする場合は、銀行の融資や公的な制度など、正規の金融サービスを利用すべきです。d払いの利用にあたっては、必ずドコモの利用規約を遵守し、健全なキャッシュレスライフを送ることが推奨されます。