JCBプレモカードは、JCBが提供するリチャージ可能なギフトカードです。多くのオンライン・実店舗で利用できる利便性から人気がありますが、残高を現金として手に入れたいと考えるユーザーも存在します。JCBプレモカードの現金化や買取に関連する規約上のリスク、そして安全で合法的なカードの利用方法について、客観的な視点から解説します。

【最新2026年版】

ギフト券買取現金化おすすめ10選!

【高買取率帯を狙える人気店】

- 高水準レート設定あり

- 複数券種に対応

- 初回優遇レートあり

- オンライン簡単申込

【スピード重視型の買取サービス】

- 主要券種に対応

- Web完結型

- 初回優遇レートあり

- 分かりやすい料金

【高水準の買取率&安定運営】

- 主要ギフト券に対応

- スマホだけで申込完結

- 初回レート優遇あり

- シンプルな料金設計

【高換金率重視ユーザー向け】

- 人気券種の買取に強い

- Web完結型サービス

- 初回レート設定あり

- 初心者でも簡単申込

【人気系列の安定型買取サービス】

- 主要電子ギフト券対応

- 初回高レート利用可

- Webフォーム簡単申込

- 少額から利用可能

【手軽さ重視のオンライン買取】

- 人気電子券に対応

- スマホ完結申込

- 新規レート制度あり

- まとめ申込対応可

【対応券種数トップクラス】

- 多種類の券種に対応

- スマホ申込のみ対応

- 初回優遇制度あり

- まとめ売り対応可

JCBプレモカード買取店舗を紹介中!(スクロールして選んでください!)

-

買取スカイハイ

詳細をコチラ初回98% / 2回目95%振込時間最短30分営業時間24H 年中無休

詳細をコチラ初回98% / 2回目95%振込時間最短30分営業時間24H 年中無休 -

買取漫才

詳細をコチラ初回91% / 2回目89%振込時間最短30分営業時間9:00~22:00

-

買取スイート

詳細をコチラ初回98% / 2回目98%振込時間最短30分営業時間9:00~19:00

-

買取カリビアン

詳細をコチラ89%振込時間45分営業時間7:00~26:00 年中無休

-

買取らぼらとり

詳細をコチラ初回96% / 2回目90%振込時間最短30分営業時間24H 年中無休

JCBプレモカードの概要と利用範囲

JCBプレモカードは、贈答や日常の支払いのために設計されたプリペイド式カードです。クレジットカードとは異なり、利用者が事前にチャージした金額の範囲内で決済が可能です。

プリペイドカードの基本的な性質

JCBプレモカードは、あくまで「支払い手段」として発行されており、現金そのものではありません。利用規約上、カード残高を現金に換金したり、譲渡・転売したりすることは原則として想定されていません。

利用可能店舗はJCBプレモ加盟店に限られますが、その範囲は幅広く、オンラインショッピングからコンビニエンスストアまで多岐にわたります。最も安全な利用方法は、本来の目的である商品やサービスの購入に利用することです。

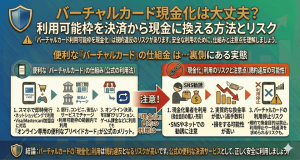

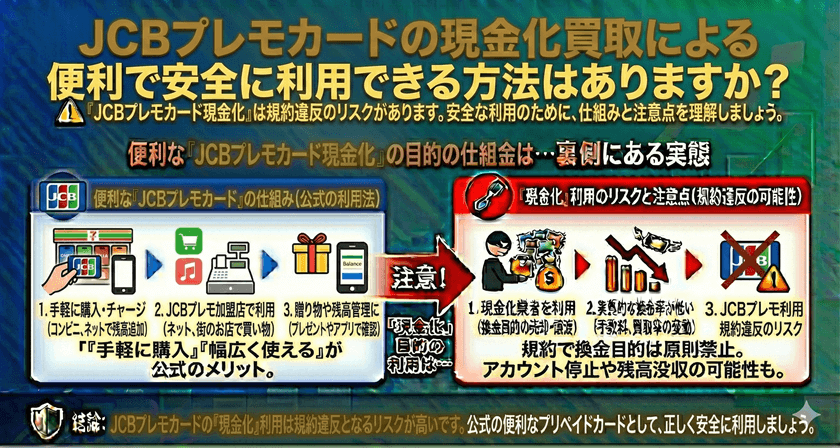

規約違反となる「現金化」行為のリスク

「現金化」とは、利用規約で禁止されているにもかかわらず、カードの残高を実質的に現金に変換する行為を指します。この行為は、多くのプリペイドカードやギフトカードの規約で明確に禁止されています。

カード発行会社が定める規約

JCBプレモカードの利用規約には、残高を換金目的で利用することや、営利目的で転売・譲渡することが禁止事項として明記されています。規約違反が発覚した場合、以下のような重大なリスクが生じます。

- カードの利用停止:違反行為が確認された場合、カード発行会社の判断で即座にカードの利用が停止され、残高が利用できなくなる可能性があります。

- 法的措置の可能性:規約違反に基づく契約解除や、悪質な場合は法的措置を検討されるリスクもゼロではありません。

- 個人情報流出のリスク:非公式の現金化業者を利用する際、個人情報やカード情報を提供することになり、情報漏洩や不正利用の被害に遭う危険性が高まります。

安全性を最優先するためにも、カード発行会社の規約を遵守することが極めて重要です。

現金化業者を利用する際の問題点

インターネット上には、「JCBプレモカードを高額で買い取る」と謳う非公式の現金化業者が存在します。これらのサービスを利用する際には、換金率の低さや詐欺のリスクを認識しておく必要があります。

実質的な換金率の低さ

非公式の現金化業者は、手数料や運営費を差し引くため、提示される換金率は非常に低くなるのが一般的です。例えば、残高10,000円に対し、手元に戻る現金が7,000円から8,000円程度(換金率70%〜80%)となるケースが多く、本来の価値よりも大幅に低い金額で取引されてしまいます。

詐欺・トラブルに巻き込まれる危険性

匿名性の高い現金化サービスは、資金トラブルや詐欺の温床となりやすい側面があります。カード情報を伝えた後に音信不通になる、約束した金額が振り込まれないなど、利用者が一方的に損害を被るケースが報告されています。このようなトラブルが発生した場合、非公式な取引であるため、公的な機関による救済を受けることが難しいのが現状です。

合法的なカード活用方法と代替手段

現金化という高リスクな手段を選ぶ代わりに、カードの残高を安全かつ合法的に利用するための方法を検討することが賢明です。

1.日常のショッピング利用

JCBプレモカードは、オンライン・オフライン問わず多くの加盟店で利用できます。日常生活で必要となる食料品や日用品の購入に充てることで、結果的に家計の現金を温存することができます。これが、カードの最も健全で高効率な利用方法です。

2.商品券等への交換の検討

カード残高を現金にすることはできませんが、一部のオンラインショップでは、Amazonギフトカードやその他の汎用性の高い商品券を購入できる場合があります。ただし、これもカード規約で禁止されている用途に該当しないか、事前に確認が必要です。

3.家族や知人への譲渡(贈答)

現金化や転売目的の利用は禁止されていますが、親しい家族や知人にプレゼントとして贈ることで、その残高を有効活用してもらうことができます。この場合、金銭のやり取りを伴わない「贈答」の形を取ることが安全です。

よくある質問

JCBプレモカードの現金化は法律違反になりますか?

JCBプレモカードの現金化は、刑法上の違法行為(犯罪)に直接該当するわけではありませんが、カード発行会社との利用規約に違反する行為です。規約違反によりカードの利用停止や残高の失効といった民事的なリスクを負うことになります。

現金化業者を利用した場合、手数料はどれくらい取られますか?

業者によって異なりますが、換金率は一般的に70%から85%程度とされることが多いです。つまり、残高の15%から30%程度が手数料として差し引かれます。非常に高額なコストであることを理解しておくべきです。

カード残高を使い切るための安全な方法はありますか?

最も安全な方法は、加盟店での少額の買い物に利用することです。残高が少なくなり、通常のショッピングで使い切れない場合は、オンラインストアなどで少額の商品を購入するか、残高を他のチャージサービス(もし利用規約で許容されていれば)に充てることを検討してください。

まとめ

JCBプレモカードの「現金化」や「買取」を目的とした利用は、カード発行会社の利用規約に違反する行為であり、カード停止、個人情報漏洩、そして詐欺被害という多大なリスクを伴います。

カードの残高を安全かつ最大限に活用するためには、本来の目的である商品やサービスの購入に利用することが最善策です。高リスクな業者に頼ることなく、規約を遵守した上で、計画的にカードを利用するように心がけましょう。

[[/CONTENT]]