「現金化して、一時的には乗り切れた」

「でも、返済日が近づいてくるたびに胃が痛くなる…」

そんなふうに、今まさに“返済どうしよう問題”に直面していませんか?

使ったときは「とりあえず今月さえなんとかなれば」と思っていたはずなのに、いざ請求が来ると現実味がグッと増してきて、焦りや不安が押し寄せてくる。

でも周りには相談しづらいし、「また現金化でつなぐしかないのかな…」と同じパターンを繰り返しそうになっている人も多いんじゃないでしょうか。

この記事では、「返済がきつい」「払えそうにない」と思ったときに、どんな選択肢があるのかを一緒に整理していきます。

追い詰められて動けなくなる前に、冷静に現実を見直すきっかけになれたらうれしいです。

【最新2026年版】

クレジットカード現金化人気おすすめ3選!

【創業21年・最大99.6%の高換金率】

- 最大換金率99.6%

- 最短3分スピード入金

- 1万円から利用可能

- 土日祝も即日対応

【音速クラスの振込スピードが魅力】

- 最大換金率99.2%

- 最短3分で即入金

- 1万円から申込みOK

- 他社からの乗り換え優遇あり

【新規・乗り換えで換金率UP】

- 初回換金率88%保証

- 最短5分スピード入金

- 土日祝も対応可能

- 13年以上の運営実績

-

ソニックマネー

詳細をコチラ換金率99.2%最短3分

詳細をコチラ換金率99.2%最短3分 -

ユーウォレット

詳細をコチラ換金率99.3%最短5分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

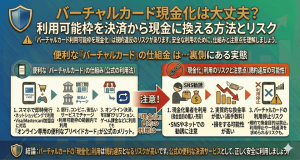

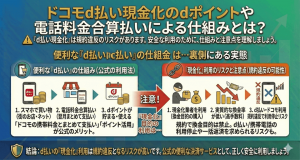

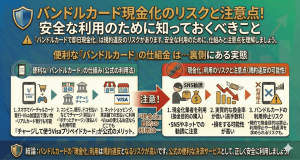

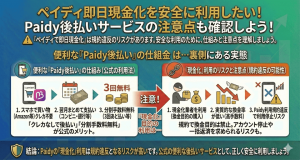

現金化したけど、返済が苦しい…

「なんとか今月を乗り切るために、現金化した」

その時は本当に切羽詰まっていて、他に選択肢がなかったのかもしれません。

でも、いざ返済日が近づいてくると、「やっぱり払えないかも…」という不安に飲まれてしまう。

そんな状態、決してあなただけじゃありません。

「今月どうしよう」と焦る気持ち

最初は「すぐ返せると思ってた」んですよね。

でも現金化って、手数料で減った分を返さなきゃいけないから、実質的に“余計に借りてる”ような感覚になってしまう。

そこに家賃や光熱費、スマホ代…次々と支払いが重なって、「このままだと無理かも」と焦りが募ってくる。

カード会社からの請求は待ってくれない。

なのに手元にはもうお金がないそんな状況に立たされている人は、本当に多いんです。

返済に追われてまた現金化、という悪循環

一番怖いのが、「返すためにまた現金化する」というループに入ってしまうこと。

その瞬間は少し楽になるけど、次の月にはさらに大きな金額が請求されて、また現金化して…と、どんどん苦しくなっていく。

実はこの状態、気づかないうちに“自転車操業”になっていて、抜け出すのがどんどん難しくなっていくんです。

それでも「他に方法がない」と思って動いてしまう気持ち、すごくよくわかります。

でも、そのまま続けるほどに、ダメージは確実に大きくなっていく。

だからこそ、今が一つの分岐点かもしれません。

放置するとどうなる?返済遅延のリアル

「ちょっとくらい遅れても平気かな…」

「給料入ったらすぐ払えばいいし」

そう思って一時的に返済を後回しにしたくなる気持ち、すごくよくわかります。

でも、クレジットカードの返済を“放置すること”には、想像以上のリスクがあるんです。

延滞で起きる“見えないダメージ”とは

まず、支払いが1日でも遅れると、“信用情報”にキズがつく可能性があります。

これは見た目では分からないけれど、CICなどの信用情報機関に「延滞履歴」が登録されてしまうことがあるんです。

たとえば:

・他のクレジットカードの審査が通らなくなる

・スマホの分割払いができなくなる

・将来的に住宅ローンやカーローンにも影響

「今はとにかく目の前の支払いで精一杯」という状況でも、この“見えない信用”がボディブローのように効いてきます。

さらに、遅延が長引くと、遅延損害金(利息)も加算されていくため、どんどん返済総額が膨らんでしまいます。

最悪のケースはどうなるの?

もし滞納状態が続いてしまうと、カード会社から「督促状」や「一括返済の請求」が届くこともあります。

それでも対応せず放置してしまうと、以下のような最悪の事態になることも:

・強制解約(今後そのカードは使えなくなる)

・裁判・差し押さえのリスク

・任意整理や自己破産などの債務整理に追い込まれる

ここまで行ってしまうと、日常生活にも支障が出るレベルになります。

だからこそ、「払えないかも」と感じた段階で、できるだけ早く動くことが本当に大切なんです。

返済がキツいときの現実的な対処法

「このままだとヤバい。でも、何をすればいいのか分からない」

そんなふうに感じているなら、ここからは“返済が厳しくなったときに実際に取れる選択肢”を一緒に整理していきましょう。

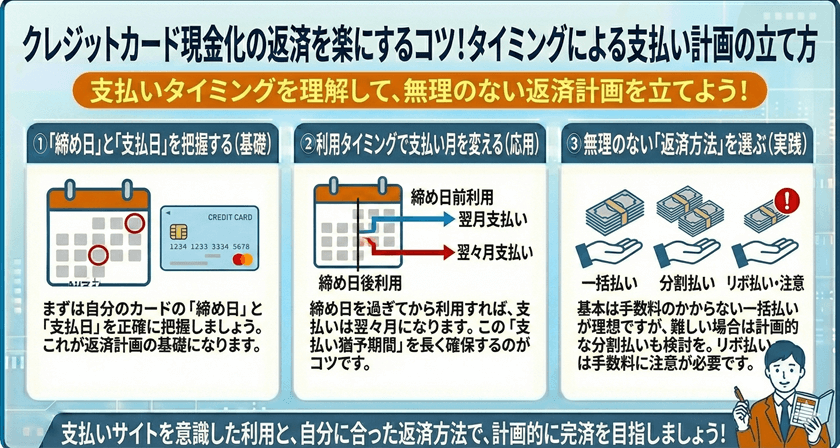

カード会社に相談するとどうなる?

意外かもしれませんが、「支払いが厳しい」と感じたときに、まずやるべきはカード会社への連絡です。

「連絡したら逆にバレてカード止まるんじゃ…」と思うかもしれませんが、放置よりは圧倒的にマシ。

カード会社としても、“返す意志がある人”には対応してくれることが多いです。

相談することで提案されることがあるのは:

・支払い期日の延長

・分割払いやリボ払いへの変更

・一時的な返済額の軽減

もちろん、相談すれば何でも通るわけではありません。

でも、「相談したことがきっかけで、強制解約された」というケースはほとんどなく、むしろ丁寧に話せば印象が良くなることのほうが多いんです。

「どうせ無理」と諦める前に、ダメ元で一度電話してみる価値は十分にあります。

債務整理ってどうなの?やる前に考えること

それでもどうしても返せない…という場合、選択肢に出てくるのが「債務整理」です。

債務整理には大きく分けて以下の方法があります:

| 方法 | 内容 | 主なメリット | 主なデメリット |

|---|---|---|---|

| 任意整理 | 弁護士を通して返済条件を見直す | 裁判不要 利息カットも可能 |

信用情報に5年程度の記録が残る |

| 個人再生 | 裁判所を通して借金を大幅に減額 | 元本の大幅圧縮が可能 | 安定収入が必要 手続きが複雑 |

| 自己破産 | 借金そのものを免除 | 返済義務がなくなる | 財産処分 就けない職業が一部ある |

「債務整理=人生終了」と思われがちですが、実際には“再スタートのための手段”でもあります。

ただし、信用情報にキズが残ること、一定期間カードが作れないなどのデメリットもあるため、本当に苦しくなったときの“最終手段”として考えるのが現実的です。

いずれにせよ、「返せそうにない」と感じたら、何よりも大切なのは“早く動くこと”。

時間が経つほど選択肢は減っていくので、今のうちに冷静に整理しておくことが、自分を守る第一歩になります。

現金化の返済が苦しいあなたへ。最悪の事態を避けるための対処法まとめ

クレジットカードの現金化そのときは「これしかない」と思って使ったはず。

でも今、「返済できない」「どうしたらいいか分からない」という不安に押しつぶされそうになっているあなたへ。

返済が厳しくなることは、誰にでも起こり得ます。

現金化を選んだことを責める必要はありません。

大事なのは、“これからどう動くか”です。

放置すれば、信用情報への傷、遅延損害金、強制解約、最悪のケースでは法的トラブルにまで発展する可能性もあります。

でも、その前にできること「カード会社に相談する」「状況を整理する」「必要なら専門家に頼る」は、必ずあります。

怖くても、恥ずかしくても、ひとつずつ向き合うことで、状況は少しずつ変えられます。

今は苦しいかもしれないけれど、後悔よりも“納得できる選択”を重ねていくことで、また立て直していけるはずです。

あなたが少しでも冷静に、そして安心して次の一歩を踏み出せるよう願っています。