「先払い」「現金化」「買取」といったキーワードで検索されるサービスは、緊急の資金調達手段として一部で利用されています。しかし、その多くは法的なグレーゾーンに存在するか、実質的に高金利の違法な貸付とみなされるリスクを伴います。これらのサービスの仕組みを客観的に解説し、利用者が直面する可能性のあるリスクと、安全な資金調達のための代替手段について解説します。

先払い現金化サービスの種類と仕組み

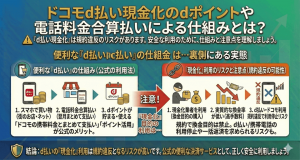

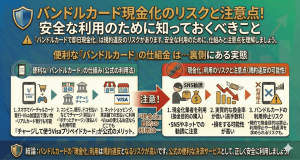

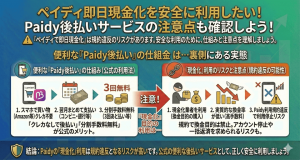

「先払い現金化」と総称されるサービスには、大きく分けて「給与ファクタリング型」と「買取型」が存在します。いずれも、利用者にすぐに現金を渡し、後日その元金を回収するという点で共通していますが、そのスキームは異なります。

【最新2026年版】

商品券現金化人気おすすめ7選!

【業界トップの高額買取率を実現!】

- 最短5分振込対応

- 24時間365日受付

- LINE完結で手続き簡単

- 在籍確認なしで利用可能

【オンライン完結の即日買取サービス】

- 最短数分のスピード振込

- 先払い買取に対応

- WEB申込み・LINE完結

- 24時間受付対応

【あなたの「今すぐ」を叶える】

- 最短10分で振込完了

- 先払い・郵送の2方式対応

- 商品券・印紙など買取対応

- 即日振込特典あり

【実績豊富な安心チケット取引サービス】

- 長年の運営実績

- 取引実績多数

- 返金保証制度あり

- 幅広いチケット取扱

【最短5分の高速振込対応】

- 最短5分送金対応

- 利用回数で買取率アップ

- 古物商許可取得で安心

- スピード重視の買取対応

【最短15分の即日現金化対応】

- 最短15分振込対応

- 最大90%前後の買取率

- 24時間WEB受付

- 高額買取にも対応

先払い現金化買取サービスを紹介中!(スクロールして選んでください!)

-

チケリア

詳細をコチラ先払い65%~ / 郵送90%~振込時間最短5分営業時間24h 年中無休

詳細をコチラ先払い65%~ / 郵送90%~振込時間最短5分営業時間24h 年中無休 -

バイチケ

詳細をコチラ先払い65% / 郵送90%振込時間最短10分営業時間24h 年中無休

-

タートルチケット

詳細をコチラ最大80% / 郵送90%振込時間最短即日営業時間10:00~19:30

-

チケットセンター

詳細をコチラ最大95%振込時間最短10分営業時間10:00~19:00

-

シープチケット

詳細をコチラ初回65%振込時間最短5分営業時間10:00~19:30

-

リセチケット

詳細をコチラ最大90%振込時間最短即日営業時間24h 年中無休

給与ファクタリング型の実態

給与ファクタリングは、給与債権を業者に買い取ってもらい、給料日前に現金を受け取る仕組みです。しかし、2020年以降、金融庁や裁判所によって、個人向けの給与ファクタリングは実質的な「貸金業」にあたり、登録のない業者が行う場合は違法であるとの見解が示されています。買取手数料と称される金額が、実質的には高利の利息に該当するケースがほとんどです。

買取型の具体的な流れ

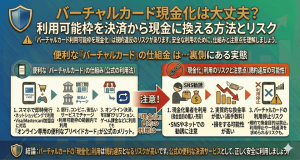

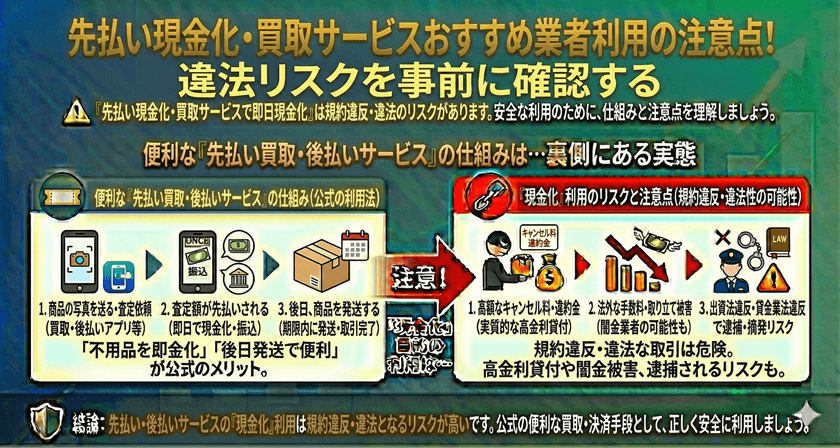

買取型現金化は、利用者が特定の物品(例:デジタルギフト券、電子書籍データ、ブランド品など)を業者から「購入」し、その直後に業者に「売却」することで現金を得る手法です。購入金額よりも売却金額が低く設定されており、この差額が業者の利益となります。この取引も、実態としては担保を伴う貸付とみなされ、法的に問題視される場合があります。

買取型現金化における法的な論点

買取型現金化サービスは、形式上は売買取引であるため、貸金業法(利息制限法や出資法)の適用外であると主張されることがあります。しかし、取引の実態が重要視されます。

「売買」か「貸付」かの判断

取引が実質的に金銭を交付し、後日、利息や手数料を上乗せして返済させる行為(貸付)と判断される場合、その業者は貸金業登録が必要となります。また、売却時の差額が非常に高い場合、それは利息制限法の上限を超える違法な高金利と判断されます。

最高裁判例の影響

最高裁判所は、形式的には売買やファクタリングであっても、経済的な実質が高金利な貸付であると認められる事例について、貸金業法の適用を認めています。この判断は、多くの先払い現金化サービスに対する法的規制の強化につながっています。

利用者が直面する高いリスク

これらのサービスを利用する前に、利用者が認識すべき潜在的なリスクは非常に重大です。

過剰な手数料と実質年率

買取型やファクタリング型サービスの手数料は、月利換算や年率換算すると、数十%から時には数千%に達することがあります。これは一般的な消費者金融や銀行の融資とは比較にならないほど高く、利用者を深刻な多重債務に陥れる原因となります。

個人情報流出のリスク

非合法的な業者を利用した場合、個人情報や勤務先情報が適切に保護されないリスクがあります。返済が遅延した場合、これらの情報が悪用され、執拗な取り立てや嫌がらせに発展するケースも報告されています。

法的なトラブルへの発展

違法な業者との取引は、利用者自身が法的なトラブルに巻き込まれる可能性があります。また、違法な高金利に対して利用者が返済義務を負わないと判断される場合もありますが、問題解決のためには専門家への相談が必須となります。

安全な資金調達のための代替手段

緊急で資金が必要な場合でも、リスクの高い現金化サービスに頼るのではなく、公的制度や正規の金融機関の利用を検討すべきです。

公的融資制度の利用

生活に困窮している場合は、地方自治体の社会福祉協議会が提供する「生活福祉資金貸付制度」など、低利または無利子で利用できる公的制度があります。これらは審査に時間がかかる場合がありますが、最も安全な選択肢です。

正規の貸金業者や銀行の利用

銀行や信用金庫、および金融庁に登録されている消費者金融(貸金業者)は、利息制限法を遵守しており、安全な取引が保証されています。借り入れの際は、必ず登録番号を確認しましょう。

よくある質問

Q1: 先払い買取サービスは完全に合法ですか?

A1: 形式的に売買契約を結んでいても、実態として高金利の貸付とみなされる場合、それは違法な貸金業と判断されます。特に、物品の現金の価値に比して手数料(差額)が非常に高い場合は注意が必要です。

Q2: 利用してしまった場合、どうすれば良いですか?

A2: すでに利用してしまった場合は、すぐに弁護士や司法書士、または消費者生活センターに相談してください。違法な高金利の場合、法的に過払い金を取り戻せる可能性や、返済義務自体がなくなる可能性があります。

Q3: 給与ファクタリングと先払い買取の違いは何ですか?

A3: 給与ファクタリングは将来の給与債権を対象としますが、先払い買取は特定の物品(デジタル商品やブランド品など)の売買を装います。どちらも、現金化の仕組みを装った高利の貸付であるという点で、本質的なリスクは共通しています。

まとめ

「先払い」「現金化」「買取」を謳うサービスの多くは、緊急の資金ニーズを持つ人々をターゲットとしていますが、その実態は法的なリスクと非常に高い手数料を伴います。これらのサービスは、一時的な解決策に見えても、結果として多重債務や個人情報流出といった深刻な被害をもたらす可能性があります。

資金調達が必要な際は、必ず公的な相談窓口や、金融庁に登録された正規の金融機関を利用し、安全かつ適法な手段を選ぶことが、自己の財産と生活を守るために最も重要です。安易な現金化の誘いには絶対に乗らないよう、冷静な判断が求められます。