「やばい…これ、もしかしてバレた?」

クレジットカード現金化をしたあと、急にカードが使えなくなったり、カード会社から連絡が来たり。

そんなとき、頭が真っ白になって「まさか…」と不安になる気持ち、本当にわかります。

ネットで調べても、「現金化は違法!」「バレたら終わり!」みたいな怖い情報ばかり出てきて、余計に焦ってしまったかもしれません。

でも、今の状況が「本当に疑われたから」なのか、「たまたま別の理由だった」のか、自分では判断がつきにくいですよね。

この記事では、「バレたかも」と感じたときにありがちなパターンや、カード会社の対応、そして今できることを一緒に整理していきます。

不安で落ち着かない気持ちを、少しでも軽くするきっかけになれたらうれしいです。

【最新2026年版】

クレジットカード現金化人気おすすめ3選!

【創業21年・最大99.6%の高換金率】

- 最大換金率99.6%

- 最短3分スピード入金

- 1万円から利用可能

- 土日祝も即日対応

【音速クラスの振込スピードが魅力】

- 最大換金率99.2%

- 最短3分で即入金

- 1万円から申込みOK

- 他社からの乗り換え優遇あり

【新規・乗り換えで換金率UP】

- 初回換金率88%保証

- 最短5分スピード入金

- 土日祝も対応可能

- 13年以上の運営実績

-

ソニックマネー

詳細をコチラ換金率99.2%最短3分

詳細をコチラ換金率99.2%最短3分 -

ユーウォレット

詳細をコチラ換金率99.3%最短5分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

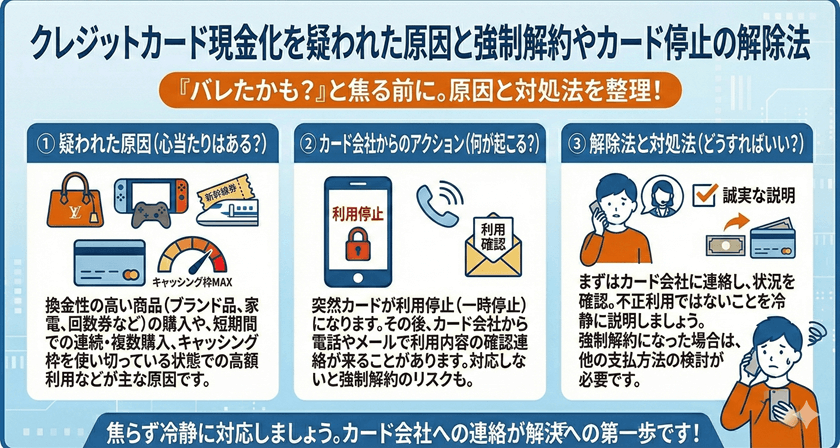

「もしかして現金化、バレたかも…」と感じた瞬間

何気なくクレジットカードを使おうとしたら決済が通らなかったり、カード会社から突然の電話やメール。

そんなとき、「もしかして…」って嫌な予感がよぎりますよね。

ここでは、実際によくある“疑われたかも”という瞬間と、そのときカード会社がどんな対応をしてくるのかを整理してみます。

カードが止まった/連絡が来た…よくある“兆候”

現金化をしたあと、こんなことが起きた経験はありませんか?

・急にカードが利用停止になった

・「ご利用確認」の連絡が来た(電話・メール)

・カード会社から「利用目的を教えてください」と聞かれた

・限度額が急に下がった

こうした変化があると、「やっぱり現金化のせいかも…」って不安になりますよね。

ただ、実際には「単に高額決済が続いたから」「不正利用の可能性があったから」など、現金化とは直接関係ない理由で一時的に止められているケースもあるんです。

でも、心当たりが「現金化しかない」となると、疑われたという意識が強くなるのは自然なことです。

疑われたらどうなる?カード会社の対応って?

もしカード会社が「これは現金化かもしれない」と判断した場合、最初は“利用確認”という形で連絡をしてくることが多いです。

内容としては、「どういった目的でこの商品を購入されたんですか?」など、やや踏み込んだ聞き方をされることも。

ここでの対応次第では、利用停止→カード解約、という流れになる可能性もあります。

また、「明確な証拠がないけど怪しい」と判断された場合は、警告なしでカード利用を制限されることもあるので、突然使えなくなるパターンもあります。

大事なのは、「連絡が来た=確定」ではないということ。

不安にはなりますが、まだこの時点では“疑いレベル”のことも多いです。

実際、現金化はバレるの?その可能性と理由

「そんなに目立つ使い方してないのに、なんでバレるの?」って、正直思いますよね。

でも、カード会社にはカードの利用履歴から“怪しい動き”を察知する独自の仕組みがあります。

ここでは、どんなときに疑われやすいのか、実際にバレるパターンを知っておきましょう。

カード会社がチェックしてるポイント

カード会社は常に「不正利用」や「利用規約違反」を見張っていて、以下のようなポイントに敏感です。

・特定の金券ショップや換金性の高い商品ばかりを短期間に購入

・同じ日に複数のカードで高額決済

・明らかに市場価値より高い商品を購入してすぐキャンセルや返品

・通信販売でよくある現金化パターン(例:高額なギフト券、電子機器など)

これらの行動が重なると、「現金化目的の利用」と判断される可能性が高まります。

特に、現金化にありがちな「商品購入→転売」があまりにも不自然だと、システム的にフラグが立ってしまうこともあるようです。

バレる人とバレない人の違いって?

実は、全員がバレているわけではありません。

同じような方法で現金化しても、全く問題がなかったという人もいれば、すぐにカードが止まったという人もいます。

この差を生むポイントを比較表にまとめました。

| 項目 | バレやすい利用 | バレにくい利用 |

|---|---|---|

| 利用額 | 高額決済 (限度額ギリギリなど) |

少額決済 (自然な範囲) |

| 頻度 | 短期間に連続利用 | 単発、または期間を空ける |

| 商品 | 換金性の高いもの (新幹線回数券など) |

日常的な買い物に見えるもの |

| 履歴 | 普段使わないカードでの急な利用 | 普段から利用実績がある |

つまり、「一度だけ、少額でやった」というケースではバレにくいこともありますが、それでも“絶対安全”ということはありません。

ちょっとしたことがきっかけで、「怪しい」と見られてしまうのが現金化の怖さなんですよね。

バレたっぽい…その後どうすればいい?

「もう止まった…」「問い合わせが来た…」そんな状況になると、怖くて何も手につかないですよね。

でも、ここからの行動次第で、ダメージを最小限に抑えることもできます。

カード停止や強制解約になった場合の対応

もしすでにカードが使えなくなっていたり、「強制解約になります」と通知が来ていたら、正直リカバリーは難しいかもしれません。

ただ、その後の返済義務は当然続くので、まずは落ち着いて支払い方法を確認しましょう。

分割払いやリボ払いの利用がある場合、残りの残高は一括請求されることもありますが、カード会社に相談すれば「長期の分割対応」など柔軟に対応してくれるケースもあります。

ここで“放置”するのが一番危険。

信用情報にも傷がつきやすくなるので、「連絡が怖い」と思っても、誠実に対応する方が後々のダメージを軽くできます。

他社カードや信用情報への影響は?

現金化が理由でカードを強制解約された場合、その情報が信用情報機関(CICなど)に登録される可能性があります。

すると、他のクレジットカードやローンの審査にも影響する恐れがあります。

また、複数のカードで現金化を行っていた場合、「芋づる式」で他のカードもチェック対象になることもあるので注意が必要です。

「一社バレた=全部アウト」ではありませんが、信用情報に影響が出ると、数年は新しいカードを作れなかったり、限度額が大幅に下がったりすることも。

もし信用情報への影響が心配なら、「CICの情報開示」をしてみるのも一つの手です。郵送やネットで手軽に確認できます。

現金化バレの不安解消!疑われた時の対処とカードを守る最終確認

「現金化、バレたかもしれない」この不安、めちゃくちゃ重たいですよね。

カードが止まったり、連絡が来たりすると、「もう終わりかも…」って最悪のシナリオばかり浮かんでしまうと思います。

でも、実際には“疑われただけ”で済むケースもあれば、事前に行動していれば対応できることも多いんです。

たしかに現金化はグレーでリスクがある行為。

でも、もしやってしまったあとでも、今後どう対応するかで結果は変えられます。

一番やっちゃいけないのは、「怖くて何もしないこと」。そのまま放置すると、信用情報への影響が確定してしまう可能性も。

今はとにかく不安かもしれませんが、「何が起きてるのか」「これからどうするべきか」を少しずつでも整理できたら、気持ちが落ち着いてくるはずです。

あなたが少しでも冷静に、後悔の少ない選択ができるよう願っています。