クレジットカード現金化をしようか迷っているけれど、「もしカードが利用停止になったらどうしよう…」と不安になっていませんか?

生活費や急な出費のためにやったことなのに、そのせいでカードが使えなくなってしまっては元も子もありませんよね。

結論からお伝えすると、クレジットカード現金化は法律違反ではありませんが、カード会社のルールには違反してしまうため、バレると利用停止になるリスクがあります。

この記事では、なぜカード会社にバレてしまうのか、その原因と、実際に利用停止になった場合に降りかかる怖いペナルティについて詳しく解説します。

大切なカードを守りながら安全に乗り切るために、まずはリスクの正体を正しく理解しておきましょう。

【最新2026年版】

クレジットカード現金化人気おすすめ3選!

【創業21年・最大99.6%の高換金率】

- 最大換金率99.6%

- 最短3分スピード入金

- 1万円から利用可能

- 土日祝も即日対応

【音速クラスの振込スピードが魅力】

- 最大換金率99.2%

- 最短3分で即入金

- 1万円から申込みOK

- 他社からの乗り換え優遇あり

【新規・乗り換えで換金率UP】

- 初回換金率88%保証

- 最短5分スピード入金

- 土日祝も対応可能

- 13年以上の運営実績

-

ソニックマネー

詳細をコチラ換金率99.2%最短3分

詳細をコチラ換金率99.2%最短3分 -

ユーウォレット

詳細をコチラ換金率99.3%最短5分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

クレジットカード現金化で利用停止になるのは本当?

「現金化をするとカードが止まる」という噂を聞いたことがあるかもしれませんが、これは単なる脅しではなく、実際に起こり得ることです。

なぜ自分のお金(ショッピング枠)を使っているのに、カードが止まってしまうのでしょうか。

まずはその根本的な理由と、カード会社がどのように私たちをチェックしているのか、仕組みを見ていきましょう。

違法ではないが「カード会社の規約違反」になる

まず安心していただきたいのは、クレジットカード現金化という行為自体は、日本の法律で禁じられているわけではありません。

現金化をしたからといって、警察に捕まったり、犯罪者になったりすることはないので安心してください。

しかし、法律違反ではなくても、カード会社との約束(利用規約)には違反してしまいます。

すべてのカード会社は、「換金を目的としてクレジットカードを使ってはいけません」というルールを定めています。

本来は「買い物」をするための機能なのに、それを「現金を作る」ために使うことは、カード会社にとって望ましくない行為だからです。

つまり、社会的なルール違反ではありませんが、カード会社というお店の中でのマナー違反をしてしまい、その結果として「もうあなたにはカードを使わせません」と利用停止処分を受けてしまうのです。

カード会社は不正利用検知システムで監視している

「バレなければ大丈夫」と思うかもしれませんが、カード会社は24時間365日、私たちの利用状況を厳しく監視しています。

これには「不正検知システム」という高度なAI(人工知能)などが使われています。

このシステムは、過去の膨大なデータから「現金化をする人がやりがちな行動パターン」を学習しています。

たとえば、普段はスーパーやコンビニで少額しか使わない人が、いきなり数十万円のブランド品を買ったり、同じ値段の新幹線の回数券を何枚も連続で買ったりすると、システムが「怪しい!」と反応します。

検知システムに引っかかると、一時的にカードにロックがかかり、カード会社から「この買い物はご自身でされたものですか?」「何のために買いましたか?」といった確認の電話がかかってくることになります。

現金化がバレて利用停止になると起きる3つのペナルティ

もしカード会社に「現金化目的で使った」と認定されてしまうと、単にカードが一時的に止まるだけでは済みません。

そこには、非常に重いペナルティが待っています。

「バレたら謝ればいいや」と軽く考えていると、取り返しのつかないことになる可能性があります。

具体的にどのような処分が下されるのか、3つのリスクを見ていきましょう。

カードが強制解約され、二度と使えなくなる

まず、そのクレジットカードは「強制解約」となります。

これは、あなたの意思に関係なく、カード会社側から一方的に契約を打ち切られるということです。

当然、そのカードはもう二度と使うことはできませんし、同じカード会社で再契約しようとしても、社内データに「トラブルを起こした人」として記録が残っているため、審査に通ることはまずありません。

公共料金や家賃、スマホ代などをそのカードで支払っている場合、すべての支払いがストップしてしまうため、急いで別の支払い方法に変更する手続きに追われることになります。

利用残高の一括返済を求められる(これが一番危険)

これが最も恐ろしいペナルティです。

強制解約になると、これまでリボ払いや分割払いにしていた分も含めて、まだ支払っていないカードの利用残高を「一括で返してください」と請求されます。

カード会社は「あなたを信用してお金を立て替えていたけれど、ルールを破ったので信用できません。だから今すぐ全額返してください」という判断をするからです。

たとえば、ショッピング枠で50万円使っていた場合、その50万円を即座に現金で用意しなければなりません。

そもそもお金に困って現金化をしたはずなのに、一括返済を求められたら、生活が破綻してしまう可能性が非常に高いです。

信用情報に傷がつき、ローンや新規契約ができなくなる

ペナルティの影響は、そのカード会社だけにとどまりません。

強制解約になったという事実は、信用情報機関(いわゆるブラックリスト)に記録されてしまいます。

この情報はすべてのカード会社や銀行で共有されるため、以下のような影響が出ます。

・他のクレジットカードも使えなくなる(更新ができなくなる)

・新しいクレジットカードが作れなくなる

・住宅ローンや車のローンが組めなくなる

・スマホ端末の分割払いができなくなる

この記録は5年?10年ほど消えないと言われています。

たった一度の現金化バレが原因で、将来の人生設計にまで大きな悪影響を及ぼしてしまうのです。

カード会社に「現金化」を疑われやすい危険な行動

カード会社はすべての買い物を人間がチェックしているわけではありません。

基本的にはAI(人工知能)を使ったシステムが、過去の不正利用のデータと照らし合わせて自動的に判断しています。

そのため、機械的に「これはおかしい」と判定されやすい、典型的なNG行動パターンが存在します。

これらに当てはまる使い方は、カードが止まる可能性が非常に高いため注意が必要です。

換金性の高い商品(金券・ブランド品)の連続購入

最も疑われやすいのが、「売ればすぐにお金になる商品」ばかりを買うことです。

具体的には以下のような商品がマークされています。

・新幹線の回数券

・Amazonギフト券などの電子ギフト券

・高級ブランドのバッグや時計

・最新のゲーム機やスマートフォン

これらは換金率が高く、転売目的で買われることが多いため、カード会社は常に警戒しています。

たとえば、新幹線の回数券を「東京ー大阪」間で何セットも購入したり、同じゲーム機を3台も4台も一度に買ったりすると、普通のお買い物としては不自然ですよね。

こうした使い方は、すぐにシステムの警告アラートが鳴ってしまいます。

普段使わないカードでの突然の高額決済

これまであまり使っていなかったカードで、急に高い買い物をすることも危険です。

たとえば、毎月数千円しか使っていなかったカードで、突然50万円の決済をしようとすると、システムは「カードが盗まれて不正利用されているのではないか?」あるいは「現金化しようとしているのではないか?」と疑います。

普段の利用実績(クレジットヒストリー)がない状態で、いきなり限度額ギリギリまで使うような行為は、カード会社からの信用が得られていないため、決済の承認が下りないこともよくあります。

キャッシング枠がいっぱいの状態でのショッピング枠利用

カード会社は、あなたのカード利用状況をすべて把握しています。

もし、キャッシング枠(現金を借りる枠)をすでに限度額いっぱいまで使い切っている状態で、さらにショッピング枠で高額な商品を買おうとすると、どう思われるでしょうか。

カード会社は「この人はもうお金を借りる枠がないから、苦し紛れにショッピング枠を現金化しようとしているな」と推測します。

本当にお金に困っている状況が透けて見えてしまうため、このような状態での高額決済は、普段以上に厳しいチェックが入ることになります。

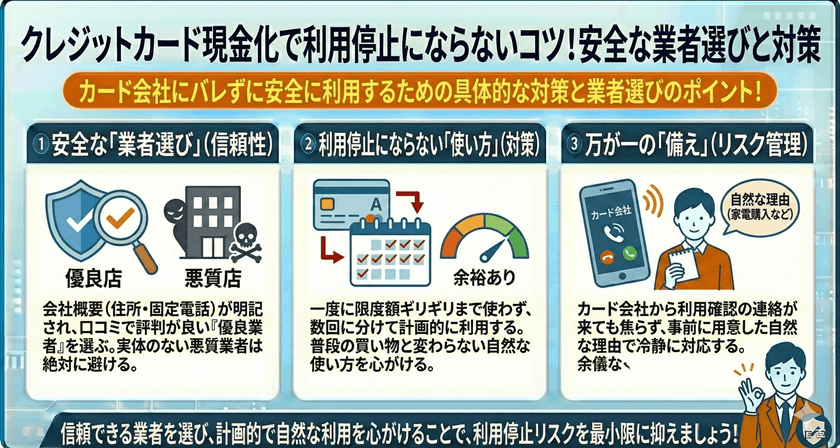

利用停止のリスクを下げて安全に現金化するには

「絶対に100%安全」と言い切れる方法はありませんが、やり方次第でリスクを0%に近づけることは可能です。

大切なのは、カード会社の監視システムに引っかからないように、「自然な買い物」に見せることです。

プロの手を借りたり、慎重に行動したりすることで、自分自身を守りましょう。

自分でやらずに「カード事故0件」の実績がある業者を使う

一番の安全策は、自分で商品を選んで転売するのではなく、その道のプロである「現金化業者」を利用することです。

「業者を使うほうが怪しいのでは?」と思うかもしれませんが、実は逆です。

優良な現金化業者は、「どんな商品を買えばカード会社に疑われないか」というノウハウを熟知しています。

例えば、換金性の高い金券類ではなく、パワーストーンや情報商材、あるいは独自のキャッシュバック付き商品など、カード会社から見て「普通のお買い物」に見える商品を指定してくれます。

業者を選ぶ際は、必ずホームページで「創業以来、カード事故0件」や「カード利用停止トラブルなし」といった実績が明記されているか確認してください。

長く運営していて事故ゼロの業者は、それだけ安全対策がしっかりしている証拠です。

少額利用にとどめるなど無理な使い方は避ける

どんなに安全な業者を使っても、使い方が無茶だとリスクは高まります。

いきなり何十万円も決済するのではなく、最初は3万円や5万円といった少額から利用するのが無難です。

また、一度に複数の業者に申し込んだり、同じ日に何度も連続で決済したりするのも避けましょう。

「普段のお買い物の中に、たまたま少し大きな出費があった」

カード会社の履歴を見た時に、そう思われるような自然な範囲内で利用することが、長く安全にカードを使い続けるためのコツです。

焦って一度に大金を動かそうとしないことが、結果としてあなた自身を救うことになります。

クレジットカード現金化の利用停止リスクと安全に使うための最終確認

今回は、クレジットカード現金化で利用停止になる原因と、そのペナルティについて解説しました。

記事のポイントを最後にもう一度整理しましょう。

・現金化は法律違反ではないが、カード会社の規約違反になる

・バレると強制解約や一括返済、ブラックリスト入りなどの重い処分がある

・換金性の高い商品の連続購入や、キャッシング枠不足での利用は疑われやすい

・安全に利用するなら、実績のある業者を使い、無理のない金額にとどめる

「自分だけは大丈夫だろう」という油断が、一番の敵です。

カード会社は私たちが思っている以上に、日々の利用状況を細かくチェックしています。

もしどうしても現金化が必要な場合は、自分でAmazonギフト券などを買って転売するような危険な橋は渡らず、カード事故ゼロの実績を持つ専門業者に相談するのが賢明です。

目先の現金を手に入れるために、将来の大切な信用を失わないよう、慎重に行動してください。