急に現金が必要になったとき、「24時間営業のコンビニでクレジットカードを使ってお金を用意できないだろうか」と考える人は少なくありません。

コンビニは身近な存在であり、ATMや決済サービスも充実しているため、何とか現金を用意できる方法があるのではないかと思うのも無理はないでしょう。

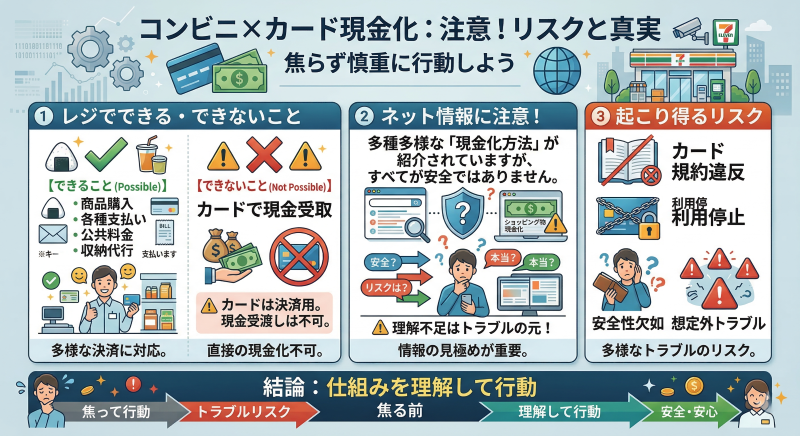

しかし、結論から言うとコンビニのレジでクレジットカードを使って直接現金を受け取ることはできません。

また、ショッピング枠を現金化する方法についても、カード会社の規約や利用停止のリスクなど、事前に理解しておくべき注意点がいくつか存在します。

インターネット上では「コンビニで現金化できる方法」としてさまざまな情報が紹介されていますが、すべてが安全とは限りません。仕組みを理解せずに行動してしまうと、思わぬトラブルにつながる可能性もあります。

この記事では、コンビニとクレジットカード現金化の関係について、

- コンビニのレジでできること・できないこと

- コンビニを利用した現金化の考え方

- 実際に起こり得るリスクや注意点

などを、専門用語をできるだけ使わずに分かりやすく解説していきます。

焦って行動する前に、まずは正しい仕組みを理解しておくことが大切です。

【最新2026年版】

クレジットカード現金化優良店

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

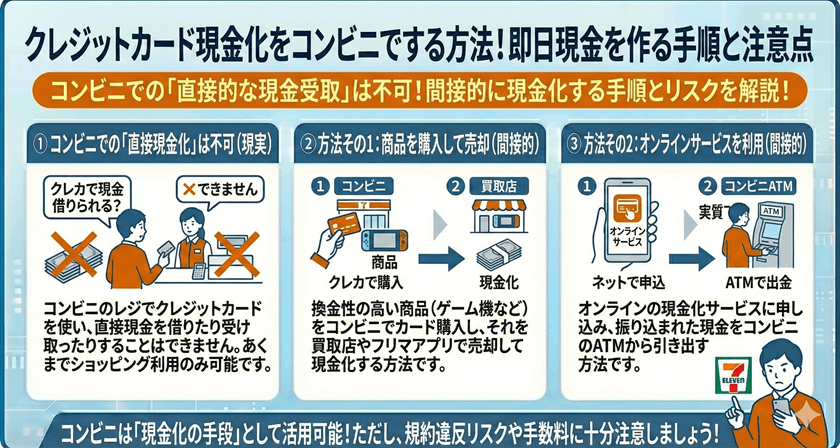

クレジットカード現金化はコンビニのレジではできません

急に現金が必要になったとき、「24時間営業のコンビニでクレジットカードを使ってお金を用意できないだろうか」と考える人は少なくありません。コンビニは身近な存在であり、ATMや決済サービスも充実しているため、何とか現金を用意できる方法があるのではないかと思うのも無理はないでしょう。

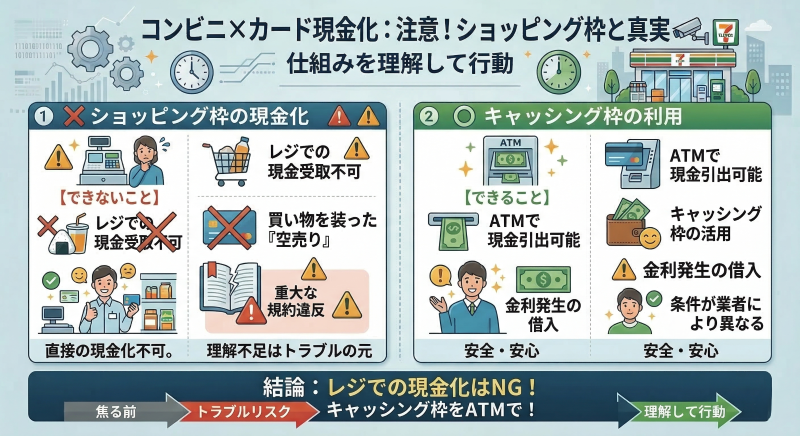

しかし、結論から言うとコンビニのレジでクレジットカードを使って直接現金を受け取ることはできません。

また、ショッピング枠を現金化する方法についても、カード会社の規約や利用停止のリスクなど、事前に理解しておくべき注意点がいくつか存在します。

インターネット上では「コンビニで現金化できる方法」としてさまざまな情報が紹介されていますが、すべてが安全とは限りません。仕組みを理解せずに行動してしまうと、思わぬトラブルにつながる可能性もあります。

この記事では、コンビニとクレジットカード現金化の関係について、

- コンビニのレジでできること・できないこと

- コンビニを利用した現金化の考え方

- 実際に起こり得るリスクや注意点

などを、専門用語をできるだけ使わずに分かりやすく解説していきます。

焦って行動する前に、まずは正しい仕組みを理解しておくことが大切です。

商品購入と同時に現金を受け取ることは不可能

コンビニのレジは、基本的に商品やサービスの代金を支払う場所です。

クレジットカード決済も、商品代金をカード会社が一時的に立て替えて支払う仕組みになっています。

そのため、「カードで支払うので、現金をください」というような取引は、コンビニのシステム上できないようになっています。

例えば、1万円の商品をクレジットカードで購入したことにして、その商品を渡さずに現金だけを受け取るような取引は、カード会社の規約で禁止されている不正取引(空売り)とみなされる可能性があります。

コンビニのレジシステムはこうした取引ができないように設計されているため、店員に依頼しても対応してもらうことはできません。

つまり、コンビニでクレジットカードを使って買い物をしても、その場で現金が手に入る仕組みにはなっていないのです。

ATMでキャッシング枠を使うことは可能

一方で、コンビニに設置されているATMを利用すれば、クレジットカードで現金を引き出せる場合があります。

これは「キャッシング機能」と呼ばれるものです。

クレジットカードには一般的に次の2つの利用枠があります。

| 利用枠 | 内容 |

| ショッピング枠 | 商品やサービスの購入に利用 |

| キャッシング枠 | 現金を借りるための利用枠 |

もしカードにキャッシング枠が設定されており、利用可能額が残っていれば、コンビニATMで暗証番号を入力することで現金を引き出すことができます。

ただし、キャッシングはあくまでカード会社からお金を借りる行為です。

そのため、利用すると金利が発生し、後日返済する必要があります。

また、カードによってはキャッシング枠が設定されていない場合もあるため、すべてのカードで利用できるわけではありません。

このように、コンビニではキャッシング機能を利用した現金の引き出しは可能ですが、ショッピング枠を使ってその場で現金を受け取ることはできない仕組みになっています。

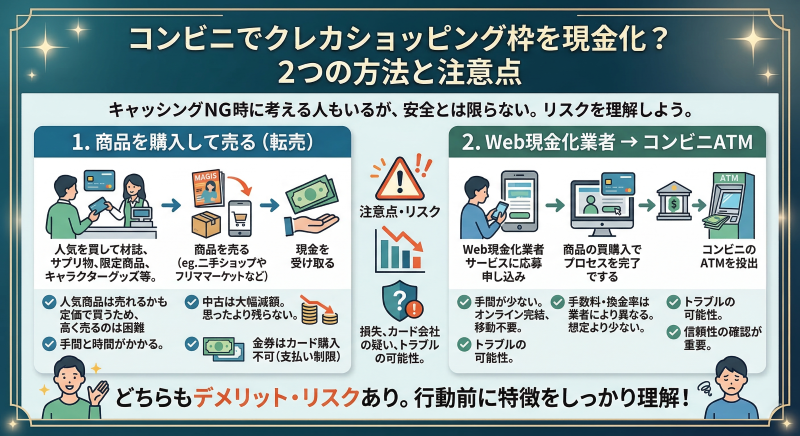

コンビニを使ってクレジットカードのショッピング枠を現金化する2つの方法

キャッシング枠が使えない、あるいはすでに利用限度額に達している場合、「ショッピング枠を使って現金を用意できないか」と考える人もいます。

インターネット上では、コンビニを利用した現金化の方法としていくつかのアイデアが紹介されていることもあります。

ただし、こうした方法は必ずしも安全とは限らず、場合によっては損失が大きくなったり、カード会社から不審な利用と判断されたりする可能性もあります。

実際に行うかどうかを判断する前に、どのような方法が考えられているのか、そしてどのようなリスクがあるのかを理解しておくことが大切です。

ここでは、コンビニという場所を利用して現金を用意する方法としてよく話題に挙がる2つの考え方について紹介します。

あくまで「こうした発想をする人もいる」という情報として参考にしながら、それぞれの注意点もあわせて確認していきましょう。

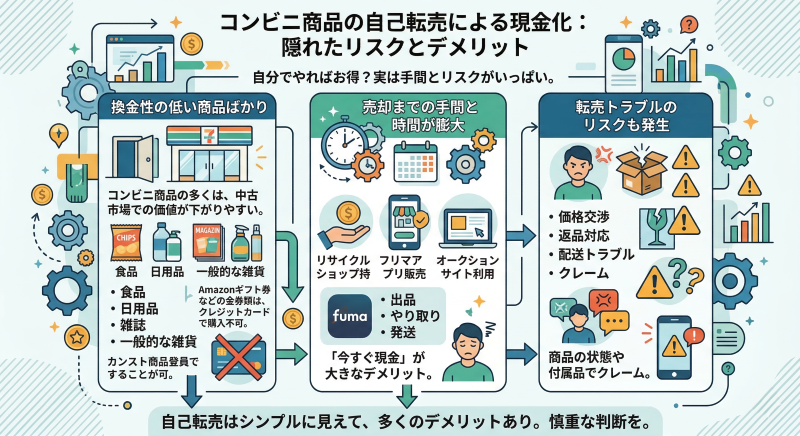

方法1:換金率の高い商品をコンビニで買って売る

一つ目の方法として挙げられることがあるのが、コンビニで購入した商品を別の場所で売却し、現金に換えるという考え方です。

いわゆる「転売」に近い発想で、クレジットカードで購入した商品をリサイクルショップやフリマアプリなどで売ることで現金を得るというものです。

例えば、人気のある雑誌の付録や限定グッズ、キャラクター商品などを購入し、それを欲しい人に販売するというケースが考えられます。

需要がある商品であれば、ある程度の金額で売れる可能性もあるでしょう。

しかし実際には、コンビニの商品は基本的に定価販売であることが多く、購入した価格より高く売ることはほとんどありません。

中古品として扱われるため、買取価格が大きく下がることも珍しくないのが実情です。

さらに、商品を売るためには次のような手間も発生します。

- 商品を購入する

- 売却先を探す

- 査定や出品を行う

- 売れるまで待つ

このように、現金化までに時間がかかるケースも多く、すぐに現金が必要な場合には向いていない方法と言えるかもしれません。

また、コンビニではAmazonギフト券などの金券類をクレジットカードで購入できないことが多い点にも注意が必要です。

金券は換金性が高いため、現金化目的の購入を防ぐために支払い方法が制限されている場合があります。

このように、コンビニの商品を購入して売るという方法は一見シンプルに見えますが、実際には思ったほど現金が残らないケースも多いため、慎重に判断する必要があります。

方法2:Webの現金化業者を利用してコンビニATMで引き出す

もう一つの方法として、インターネット上の現金化サービスを利用するという考え方もあります。

これはコンビニを「商品を買う場所」ではなく、「ATMでお金を引き出す場所」として利用するイメージです。

一般的に紹介されている流れとしては、スマートフォンやパソコンから現金化サービスに申し込みを行い、クレジットカードで商品購入などの手続きを行った後、振り込まれたお金をコンビニATMで引き出すというものです。

この方法は、商品を自分で購入して売却する方法と比べると、手続きがオンラインで完結するため手間が少ないと説明されることがあります。

確かに、移動する必要がない点や手続きの簡単さが強調されるケースもあります。

しかし、こうしたサービスの利用についても注意点があります。

例えば、業者によって手数料や換金率が大きく異なることがあり、最終的に受け取れる金額が想定より少なくなる場合もあります。

また、サービスの内容や契約条件を十分に確認せずに利用してしまうと、思わぬトラブルにつながる可能性もあります。

インターネット上のサービスにはさまざまな事業者が存在するため、信頼性の確認が重要になります。

コンビニを使った現金化の方法として紹介されることの多い2つの方法ですが、どちらにもメリットだけでなくデメリットやリスクが存在します。

実際に行動する前に、それぞれの特徴を理解しておくことが大切です。

コンビニの商品を自分で転売して現金化する際のリスク

「自分で商品を買って売れば、業者を使うよりも手数料がかからないのではないか」と考える人もいるかもしれません。

確かに、一見すると自分で商品を購入して売却する方法のほうがシンプルで、余計な費用が発生しないように思えることもあります。

しかし実際には、コンビニの商品を利用した自己転売による現金化には、思っている以上に多くのリスクやデメリットがあります。

特に、クレジットカード会社の利用規約やカード利用履歴の監視システムとの関係を理解していないと、思わぬトラブルにつながる可能性があります。

ここでは、コンビニ商品を使った自己転売による現金化で起こり得る代表的なリスクについて解説します。

カード会社に現金化を疑われて利用停止になる危険性

クレジットカード会社は、不正利用や規約違反を防ぐために、カードの利用状況を常にチェックしています。

これは利用者を守るための仕組みでもありますが、同時に不自然な利用パターンが検知されると、確認の連絡が入ったり、カードの利用が一時的に停止されたりすることもあります。

例えば、普段はコンビニで数百円〜数千円程度の買い物しかしていない人が、急に高額な商品を何度も購入したり、換金性の高い商品を短時間で大量に購入したりした場合、カード会社のシステムが不自然な利用として検知する可能性があります。

カード会社によって判断基準は異なりますが、場合によっては以下のような対応が取られることもあります。

- カード利用の一時停止

- 利用状況の確認連絡

- カードの強制解約

- 残高の一括返済請求

特に強制解約になった場合、そのカードは二度と利用できなくなる可能性があります。

また、カード会社との信用関係にも影響することがあるため、安易な利用は避けるべきでしょう。

換金率が低くなりやすく損をしてしまう

もう一つの大きなリスクは、単純に思ったほど現金が残らない可能性が高いという点です。

コンビニの商品は基本的に定価販売であり、割引価格で販売されていることはほとんどありません。

そのため、購入した商品をすぐに中古として売却する場合、どうしても買取価格は大きく下がってしまいます。

例えば、次のようなケースを考えてみましょう。

| 内容 | 金額 |

| コンビニで商品購入 | 5,000円 |

| 買取店の査定額 | 3,000円 |

| 実際の損失 | -2,000円 |

この場合、手元に入る現金は3,000円ですが、カード会社には5,000円を支払う必要があります。

つまり、2,000円分はそのまま損失になるという計算です。

さらに、フリマアプリなどで販売する場合は

・販売手数料

・送料

・売れるまでの時間

なども考慮しなければなりません。結果として、思っていた以上に換金率が低くなってしまうことも少なくありません。

コンビニでは換金性の高い商品が少ない

現金化を考える際には「できるだけ高く売れる商品」を選ぶ必要がありますが、コンビニで販売されている商品の多くは、そもそも換金性が高いとは言えません。

例えば、以下のような商品は中古市場での価値が下がりやすい傾向があります。

- 食品

- 日用品

- 雑誌

- 一般的な雑貨

これらの商品は需要が安定しているわけではなく、買取店でも値段が付きにくい場合があります。

一方で、Amazonギフト券や各種ギフトカードなどは換金性が高いことで知られていますが、こうした金券類はコンビニではクレジットカードで購入できないことがほとんどです。

これは、現金化や不正利用を防ぐための対策として、支払い方法が現金限定になっている場合が多いためです。

つまり、コンビニの商品だけで高い換金率を実現するのは、実際にはかなり難しいと言えるでしょう。

売却先を探す手間と時間がかかる

もう一つ見落とされがちなポイントが、商品を売却するまでの手間と時間です。

自己転売による現金化では、商品を購入したあとに売却先を探す必要があります。

主な方法としては次のようなものがあります。

- リサイクルショップに持ち込む

- フリマアプリで販売する

- オークションサイトを利用する

しかし、どの方法にも時間や手間がかかります。

例えばフリマアプリの場合、

- 出品作業

- 購入者とのやり取り

- 発送作業

などが必要になります。また、必ずしもすぐに売れるとは限らないため、現金が手元に入るまで数日〜数週間かかることもあります。

「今すぐ現金が必要」という状況では、このような手間や時間が大きなデメリットになることもあるでしょう。

転売トラブルのリスクもある

さらに、商品を売却する過程でトラブルが発生する可能性もあります。

例えば、

- 購入者との価格交渉

- 返品対応

- 配送トラブル

- 商品の状態に関するクレーム

などです。

特にフリマアプリでは、商品の状態や付属品などについて細かいトラブルが起こることもあり、結果的に時間や労力を大きく消耗してしまうことがあります。

このように、コンビニの商品を利用した自己転売による現金化は、一見シンプルな方法に見えるかもしれませんが、実際には多くのリスクやデメリットが存在します。

安全かつスムーズに現金化するならWeb完結の業者がおすすめ

ここまで見てきたように、コンビニで商品を購入して自分で売却する方法は、手間や時間がかかるだけでなく、思ったより現金が残らない可能性もあります。

また、利用状況によってはクレジットカード会社から不審な取引と判断される可能性もあるため、慎重に考える必要があります。

特に、短期間で高額な商品購入を繰り返した場合や、普段の利用パターンと大きく異なる使い方をした場合には、カード会社から確認の連絡が入ることもあります。

こうした状況は、利用者を守るための仕組みでもありますが、結果としてカードの一時停止につながる可能性もあるため注意が必要です。

そのため、インターネット上では「Web完結型の現金化サービスを利用する方法」が紹介されることもあります。

これはコンビニを商品購入の場所としてではなく、振り込まれたお金を引き出すためのATMとして活用するという考え方です。

ただし、この方法も決して万能ではありません。

手軽さやスピードだけで判断するのではなく、仕組みや条件を理解したうえで利用を検討することが重要です。

特に「簡単」「すぐできる」といった情報だけを見て判断すると、後から条件の違いに気づくこともあるため注意が必要です。

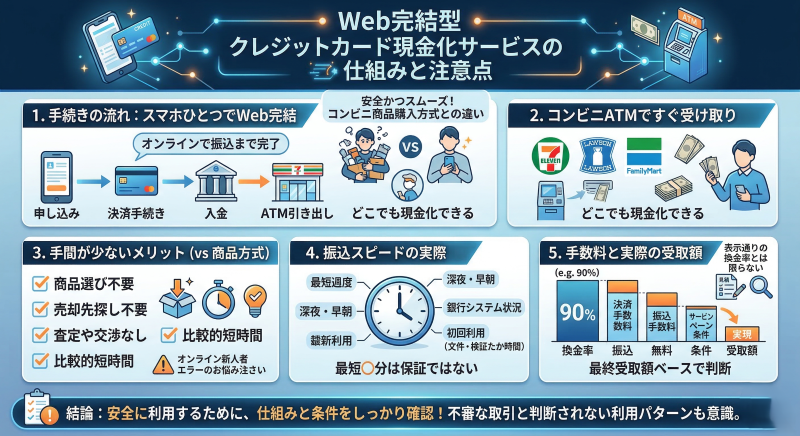

スマホひとつで手続きできてコンビニATMですぐに受け取れる

Web完結型の現金化サービスは、申し込みから振込までの流れがオンラインで完結する点が特徴とされています。

スマートフォンやパソコンから申し込みを行い、クレジットカードで決済手続きを行うことで、指定した銀行口座に入金されるという流れです。

入金後は、コンビニに設置されているATMを利用して現金を引き出すことができます。

セブンイレブンやローソン、ファミリーマートなど、ほとんどのコンビニにATMが設置されているため、場所を選ばず現金を受け取れる点は大きな特徴です。

また、商品を購入して売却する方法と比べると、

- 商品選びが不要

- 売却先を探す必要がない

- 査定や交渉の手間がない

- 比較的短時間で現金化できる

といった点で、手間が少ないと感じる人も多いでしょう。

一方で、インターネット上の手続きに慣れていない場合は、入力ミスや条件の見落としが起こる可能性もあります。

申し込み内容や金額は、送信前にしっかり確認することが重要です。

振込スピードと利用時間の実際

「最短〇分で振込」といった表記は非常に魅力的に見えますが、実際の振込時間はさまざまな条件によって変わります。

例えば、

- 申し込みの時間帯(深夜・早朝)

- 銀行のシステム対応状況

- 初回利用かどうか

- 本人確認の進み具合

などが影響します。

特に初回利用の場合は、本人確認のための書類提出や確認作業が発生するため、想定より時間がかかることがあります。

また、金融機関によっては即時振込に対応していない場合もあるため「すぐに受け取れる」とは限らない点には注意が必要です。

急ぎで利用する場合は、事前に振込時間の目安を確認しておくと安心です。

手数料と実際の受取金額の違い

Web型の現金化サービスを利用する際に見落とされがちなのが、手数料の存在です。

サイト上では高い換金率が表示されていることがありますが、実際には

- 決済手数料

- 振込手数料

- サービス利用料

- キャンペーン条件による変動

などが影響し、最終的な受取額が変わることがあります。

例えば、表示上は「90%」とされていても、実際にはそれより低い金額になるケースもあります。

そのため、数字だけを見るのではなく、最終的な受取額ベースで判断することが重要です。

可能であれば、事前に見積もりや問い合わせを行い、具体的な金額を確認しておくと安心です。

カードトラブルを避けるための安全な業者の選び方

Web型の現金化サービスを検討する場合は、業者選びが非常に重要になります。

サービス内容や対応の質は業者によって大きく異なるため、慎重に確認する必要があります。

チェックしておきたいポイントは以下の通りです。

- 運営会社の情報(会社名・所在地・連絡先)が明確か

- 利用条件や手数料が分かりやすく説明されているか

- 問い合わせ対応が用意されているか

特に、情報が極端に少ないサイトや、連絡手段が限定されている場合は注意が必要です。

万が一トラブルが起きた際に、対応が難しくなる可能性があります。

口コミや評判の正しい見方

口コミは業者選びの参考になりますが、すべてをそのまま信用するのは避けたほうが良いでしょう。

例えば、

- 内容が極端に良すぎる口コミ

- 具体性のないレビュー

- 評価だけが並んでいるサイト

などは、情報の信頼性を見極める必要があります。

一つのサイトだけで判断するのではなく、複数の情報を比較しながら見ることで、より現実に近い判断がしやすくなります。

コンビニを利用したクレジットカード現金化の方法比較

ここまで紹介してきた方法について、それぞれの特徴を整理すると次のようになります。

| 方法 | コンビニの役割 | 現金化までの時間 | 手間 | 注意点 |

|---|---|---|---|---|

| コンビニ商品を購入して転売 | 商品購入 | 数時間〜数日 | 大きい | 損失が出やすく、売却の手間がかかる |

| 現金化サービスを利用 | ATM利用(引き出し) | 数十分〜数時間 | 比較的少ない | 手数料や条件によって受取額が変わる |

| キャッシング枠を利用 | ATM借入 | 数分 | 少ない | 利用額に応じて金利が発生する |

方法ごとに重視すべきポイント

現金化の方法を選ぶ際は、次のような視点で考えると判断しやすくなります。

- スピードを優先するか

- 損失を抑えたいか

- 手間を減らしたいか

- 安全性を重視するか

どれを優先するかによって、選ぶべき方法は変わります。

すべてを満たす方法はないため、自分にとって何が重要なのかを整理することが大切です。

コンビニ現金化が向いていないケースもある

コンビニを活用した現金化は手軽に見える一方で、すべての状況に適しているわけではありません。

例えば、

- すぐに確実な金額が必要な場合

- できるだけ損失を抑えたい場合

- カード利用停止などのリスクを避けたい場合

このようなケースでは、安易に現金化を行うことで、かえって状況が悪化してしまう可能性もあります。

焦って判断すると失敗しやすい理由

「今すぐお金が必要」という状況では、冷静な判断が難しくなりがちです。

その結果、

- 換金率だけで選んでしまう

- 条件を確認せず申し込む

- リスクを軽視する

といった行動につながることがあります。

こうした判断ミスは、後から損失やトラブルとして返ってくることもあるため注意が必要です。

自分の状況に合っているかを見極める

現金化を検討する際に大切なのは、「その方法が自分に合っているかどうか」です。

- 本当に今すぐ必要なのか

- どのくらいの金額が必要なのか

- どこまでリスクを許容できるのか

こうした点を整理することで、無理のない判断ができるようになります。

利用前に確認したい必要書類と手続きの流れ

Web完結型の現金化サービスでは、本人確認が必要になるケースが多く、事前に必要書類を把握しておくことが重要です。

一般的には、運転免許証やマイナンバーカードなどの本人確認書類の提出が求められます。

加えて、場合によってはクレジットカードの名義確認や、簡単な利用確認が行われることもあります。

これらの手続きは、不正利用を防ぐためのものであり、安全性を担保するために必要なプロセスです。

しかし、初めて利用する場合は、この確認作業によって想定より時間がかかることもあります。

スムーズに進めるためには、あらかじめ書類を手元に用意し、指示に従って正確に提出することが大切です。

特に、画像の不鮮明や情報の入力ミスは手続きの遅れにつながるため注意が必要です。

利用限度額と無理のない金額設定の考え方

現金化を利用する際には、「いくらまで利用するか」という金額設定も非常に重要です。

クレジットカードには利用限度額があり、その範囲内であれば決済は可能ですが、だからといって上限まで使うことが適切とは限りません。

無理に高額を現金化すると、その後の支払い負担が大きくなり、結果的に生活を圧迫する可能性もあります。

また、現金化はあくまで一時的な資金確保の手段として考えるべきであり、継続的に利用する前提で考えるのはリスクが高いと言えます。

- 必要最低限の金額にとどめる

- 返済計画を事前に立てる

- 複数回の利用を前提にしない

といった意識を持つことで、無理のない範囲で利用することができます。

トラブル時の対応方法と事前にできる対策

どの方法を選んだ場合でも、トラブルが発生する可能性はゼロではありません。

そのため、万が一に備えて対応方法を知っておくことが重要です。

例えば、

- 振込が遅れている場合はまず業者に問い合わせる

- 連絡が取れない場合は利用を中断する

- 不明点がある場合は追加手続きを行わない

といった基本的な対応が必要になります。

また、事前にできる対策としては、

- 利用前に会社情報を確認する

- 口コミを複数サイトでチェックする

- 不明点は申し込み前に問い合わせる

などがあります。

特に、「急いでいるから」と確認を省略してしまうと、トラブルに巻き込まれる可能性が高くなります。

安全に利用するためには、スピードよりも確認を優先する姿勢が大切です。

現金化とキャッシングの違いを理解しておく

クレジットカードを使って現金を手に入れる方法としては、「現金化」と「キャッシング」の2つがよく比較されますが、それぞれ仕組みやリスクが異なります。

キャッシングは、カード会社が提供している正式なサービスであり、ATMなどから直接現金を借りることができます。

その代わり、利用額に応じて金利が発生し、返済計画を立てて利用する必要があります。

一方で現金化は、商品購入やサービスを介して現金を得る仕組みであり、カード会社の利用規約によっては制限されている場合もあります。

そのため、方法や使い方によっては、思わぬトラブルにつながる可能性もあります。

また、コスト面でも違いがあります。

キャッシングは金利が明確に提示されているのに対し、現金化は手数料や換金率によって実質的なコストが変動するため、分かりにくいと感じる人も多いでしょう。

どちらの方法にもメリット・デメリットがあるため、

- 短期的に少額を借りたいのか

- 手数料よりも仕組みの明確さを重視するのか

- リスクをどこまで許容できるのか

といった視点で、自分に合った方法を選ぶことが重要です。

安易に「どちらが得か」だけで判断するのではなく、仕組みとリスクを理解したうえで選択することで、後悔のない利用につながります。

コンビニで現金化できる?安全に即日現金を手に入れる方法まとめ

コンビニとクレジットカード現金化の関係について、ポイントを整理すると次の通りです。

- コンビニのレジでは現金化はできない

- ATMを使えばキャッシングは可能

- 商品転売は手間と損失のリスクがある

- Webサービスも条件確認が重要

コンビニは非常に便利な場所ですが、それだけで自由に現金を作れるわけではありません。現金化を検討する際には、それぞれの方法の仕組みと注意点を理解したうえで、自分の状況に合った選択をすることが重要です。

クレジットカードの現金化をコンビニでできるかどうかのFAQ

コンビニでクレジットカードを現金化できる?

コンビニのレジでクレジットカードを使い、その場で現金を受け取ることはできません。

コンビニのレジは商品やサービスの代金を支払うための場所であり、クレジットカード決済も商品代金の支払いを目的とした仕組みになっています。

そのため、カードで決済して現金を受け取るような取引はシステム上できないようになっています。

コンビニATMでクレカから現金を引き出すことはできる?

クレジットカードにキャッシング枠が設定されている場合は、コンビニATMを利用して現金を引き出すことができます。

これはショッピング枠とは別の機能で、カード会社からお金を借りる形になります。

キャッシングを利用した場合は金利が発生するため、利用する際には返済計画を考えておくことが大切です。

コンビニで購入した商品を売って現金化することはできる?

理論上は可能ですが、実際にはおすすめできる方法とは言えません。

コンビニの商品は基本的に定価販売であるため、購入後に売却すると価格が大きく下がることが多く、結果として損失が出る可能性が高くなります。

また、商品によっては買取してもらえないケースもあります。

コンビニでAmazonギフト券をクレジットカードで購入できる?

多くのコンビニでは、Amazonギフト券や各種ギフトカードなどの金券類をクレジットカードで購入することはできません。

これは現金化や不正利用を防ぐための対策として、支払い方法が現金限定になっている場合が多いためです。

店舗や商品によって対応が異なる場合もありますが、基本的にはカード購入が制限されています。

クレジットカードの現金化はカード会社にバレる?

カード会社は利用状況を監視しており、不自然な利用パターンが検知された場合には確認が行われることがあります。

例えば、普段と異なる高額な商品を短時間で何度も購入するなどの利用が続くと、不審な取引としてチェックされる可能性があります。

そのため、カード利用の方法には注意が必要です。

コンビニを使った現金化は違法?

クレジットカードの現金化そのものについては明確な違法行為とされているわけではありませんが、カード会社の利用規約では禁止されている場合があります。

規約違反と判断された場合には、カードの利用停止や強制解約などの措置が取られる可能性もあります。

現金化サービスを利用する場合に注意することはある?

サービスを利用する際には、手数料や換金率、実際に受け取れる金額などを事前に確認することが大切です。

また、運営会社の情報が公開されているか、問い合わせ先が明確かなども確認しておくと安心です。

条件をよく理解せずに利用すると、想定より受取額が少なくなるケースもあります。

コンビニで現金を用意する方法は他にもある?

コンビニではATMを利用した銀行口座からの引き出しや、キャッシング機能を利用した現金の借入などが可能です。

いずれも正式な金融サービスとして提供されている仕組みなので、利用条件や手数料を確認したうえで利用することが大切です。