「クレジットカードの限度額、あとちょっと残ってる」

「この範囲で全部現金化すれば、一時的にしのげるかも…」

そんなふうに思って、限度額ギリギリまで現金化しようか迷っていませんか?

でも同時に、「やりすぎたら危ないかな」「カード止まったら困るし…」と、どこかでブレーキもかかっているはず。

ネットで調べても、「バレる」「止まった」など不安になる情報が多くて、なかなか踏み出せないんですよね。

この記事では、限度額いっぱいまで現金化することに、どんなリスクがあるのか、本当にやっても大丈夫なのかを一緒に整理していきます。

今のあなたが、後悔しない判断をできるようにそのためのヒントになればうれしいです。

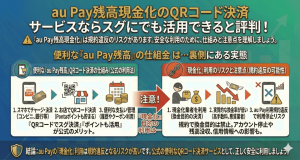

【最新2026年版】

クレジットカード現金化人気おすすめ3選!

【創業21年・最大99.6%の高換金率】

- 最大換金率99.6%

- 最短3分スピード入金

- 1万円から利用可能

- 土日祝も即日対応

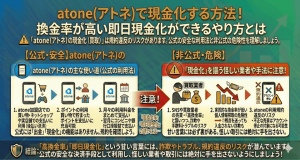

【音速クラスの振込スピードが魅力】

- 最大換金率99.2%

- 最短3分で即入金

- 1万円から申込みOK

- 他社からの乗り換え優遇あり

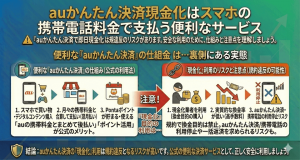

【新規・乗り換えで換金率UP】

- 初回換金率88%保証

- 最短5分スピード入金

- 土日祝も対応可能

- 13年以上の運営実績

-

ソニックマネー

詳細をコチラ換金率99.2%最短3分

詳細をコチラ換金率99.2%最短3分 -

ユーウォレット

詳細をコチラ換金率99.3%最短5分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

限度額まで現金化するのって、アリ?

「カードにまだ余裕があるし、限度額ギリギリまで使って現金にできたら…」

そう考えるのって、すごく自然なことです。

実際、ギリギリまで使ってなんとか乗り切ろうとする人も少なくありません。

でも、“限度額=使っても安心なライン”ではないんですよね。

ここでは、そもそも限度額って何なのか、そして現金化に使う場合の注意点を整理してみましょう。

そもそも限度額ってどういう仕組み?

クレジットカードの限度額とは、「そのカードで利用できる金額の上限」のこと。

でもこれは“お金が使えるライン”というより、“信用の枠”なんです。

たとえば、30万円の限度額があるカードなら、「この人には30万円までなら貸しても大丈夫」とカード会社が判断しているということ。

この枠をどう使うかまでは自由だけど、「どんな使い方をしているか」は、カード会社が常にチェックしています。

つまり、限度額まで使うこと自体は違反ではないけど、「どういう目的で、何を買っているのか」次第で、利用状況が“怪しい”と見なされる可能性があるんです。

「ギリギリまで使ったらバレる」のは本当?

限度額ギリギリまで使った=即バレる、というわけではありません。

ただ、バレやすくなる“きっかけ”にはなり得ます。

特に現金化っぽい使い方、たとえば:

・高額なギフト券を一度に購入

・家電製品などを大量に注文してすぐに売却

・一時的に限度額いっぱいまで使い、すぐに返済と再利用を繰り返す

こういった動きは「不自然な利用」として、カード会社に検知されやすくなります。

つまり、限度額いっぱいまで現金化するという行為は、カード会社からすると「目立つ動き」。

バレる・止まるリスクがグンと高まるラインに近づいている、というのが実際のところなんです。

現金化しすぎると起こるリスク

「別に使える範囲で使ってるだけなんだから問題ないでしょ?」

そう思いたくなる気持ち、すごくわかります。

だけど、現金化には“やりすぎると一気に信用を失う”という落とし穴があるんです。

ここでは、限度額ギリギリまで現金化したときに起こりやすいリスクについて、具体的に見ていきましょう。

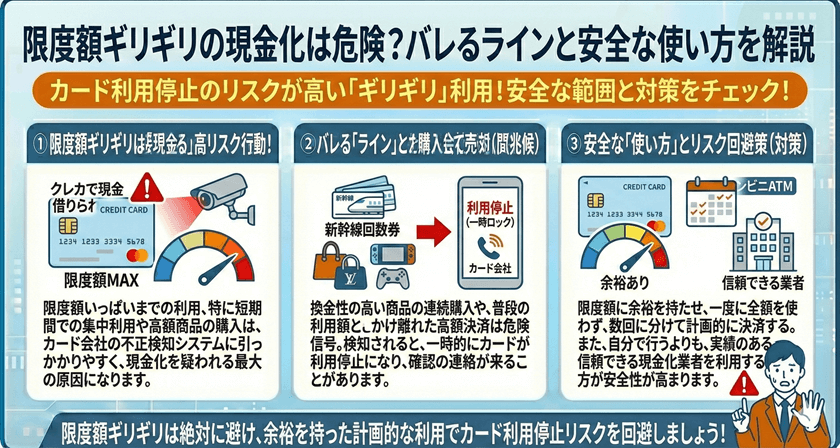

利用停止・強制解約のきっかけになりやすい?

限度額いっぱいまで使って現金化をすると、カード会社のシステムに「通常と異なる利用」として検知される可能性が高くなります。

特に、「短期間で高額利用+転売しやすい商品」の組み合わせは要注意です。

こうした動きがあると、カード会社は以下のような対応を取ってくることがあります:

・急にカードが利用停止になる

・電話やメールで「ご利用確認」の連絡が来る

・回答次第で強制解約される

・最悪、残債の一括返済を求められる

つまり、“限度額を使い切った”という事実そのものよりも、「使い方」によって危険サインが出てしまうんです。

特に、1枚のカードだけでなく、複数のカードで同時に限度額まで現金化している場合、「資金繰りが苦しい」と判断されて、かなり厳しい目で見られます。

信用情報への影響ってあるの?

もっと怖いのが、「信用情報」に記録が残るケースです。

現金化がカード会社の規約違反と判断された場合、「カード解約」や「異常利用」の情報が信用情報機関(CICなど)に記録される可能性があります。

これが残ると、他のクレジットカードやローン、携帯電話の分割払いなどにも影響してきます。

「今は大丈夫でも、後からローンが通らない」「次にカード作れない」といった“長期的なダメージ”につながる可能性もあるんです。

一時的な現金を得るために、今後数年間の信用を失うリスク。

その重さは、意外と見落とされがちだけど、すごく大きなポイントなんですよね。

じゃあ、どこまでなら“安全圏”?

「限度額いっぱいは危なそうだけど、じゃあどこまでなら大丈夫なの?」

そう思いますよね。

実際、誰もが知りたいのは「バレないライン」。

でも、残念ながら“絶対に安全なライン”というものは存在しません。

とはいえ、リスクを抑えながら動くための“目安”や“考え方”はあります。

無理なく使える目安と判断のポイント

カード現金化における“比較的目立ちにくい範囲”としてよく言われるのが、「限度額の30?50%程度」。

たとえば限度額が30万円なら、10?15万円以内にとどめておくイメージです。

もちろんこれも確実ではありませんが、“一時的な高額利用”としてシステムに引っかかるリスクは下がるとされています。

また、以下のような判断ポイントもあります:

・短期間に何度も使わない

・同じ商品・同じ店舗で連続して使わない

・利用後すぐに返済できる見込みがあるか確認する

・「返済できるかどうか」が不安ならストップする

現金化は“緊急避難的な手段”なので、一時的に使うならともかく、慢性的に頼るようになると一気に信用を失うリスクが上がります。

限度額以外にも意識したい“見えないライン”

意外と見落とされがちなのが、「カード会社との関係性」です。

たとえば、過去に支払い遅延がある、今月すでに変な使い方をしている、などがあると、同じ金額でも「怪しい」と判断されやすくなります。

逆に、普段から安定して使っていて、支払いもきちんとしている人なら、多少の高額利用でもスルーされることも。

つまり、限度額という“数字”だけでなく、「普段とどれくらい違うか」=“利用のクセ”が見られているということ。

「このくらいなら大丈夫」と思っていても、カード会社の目には“普段と違う使い方”として映るかもしれない。

その“見えないライン”を意識できるかどうかが、実は一番大きなポイントなのかもしれません。

限度額ギリギリの現金化は危険?利用停止リスクと安全ラインの真実

クレジットカードの限度額まで現金化。

「それで今月乗り切れるなら」と思う気持ち、すごくよくわかります。

でもその一方で、「やりすぎてカード止まったら…」「信用情報に傷がついたら…」という不安も、どこかでずっと引っかかっていたはず。

限度額いっぱいまでの現金化は、確かに“できなくはない”かもしれません。

でも、それは常にリスクと隣り合わせのやり方でもあります。

特に楽天カードやメジャーなカード会社では、利用状況を細かくチェックしていることが多く、少しの“違和感”でも止められる可能性があります。

この記事でお伝えしたように、「どこまでなら大丈夫?」という絶対的な答えはありません。

だからこそ、金額だけで判断するのではなく、「本当にこの使い方、今の自分にとって必要なのか?」という視点がとても大切なんです。

無理をして限度額ギリギリまで現金化する前に、少しだけ立ち止まって、自分の状況と向き合ってみてください。

一時的に現金を手に入れても、後で失うものが大きくなってしまったら、本末転倒ですから。

あなたが納得のいく選択をできるようにその一歩のヒントになれていたら嬉しいです。